- FinanzaHomepageTutti i dati

-

-

-

-

-

Lvmh valuta la cessione di marchi minori

A Parigi il titolo del gruppo che fa capo alla famiglia Arnault viaggia in rialzo dopo le indiscrezioni dell’FT, ma il saldo da inizio anno è di -30%

di Mo.D.

3' di lettura

3' di lettura

Il gruppo Lvmh valuta la cessione di alcuni asset non primari fra gli 75 maison in portafoglio, segnando l’inizio di una razionalizzazione nella strategia di crescita del colosso presieduto da Bernard Arnault. Secondo quanto riportato dal Financial Times, la società starebbe esaminando la vendita di marchi come Marc Jacobs e della partecipazione in Fenty Beauty, oltre al produttore vinicolo statunitense Joseph Phelps Vineyards, nell’ambito di una delle più rilevanti ristrutturazioni della sua storia.

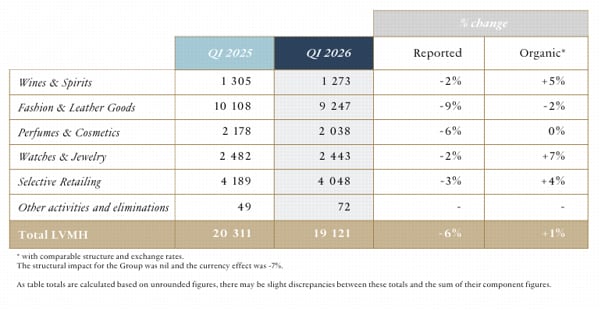

A Parigi il titolo ha reagito chiudendo in progresso dello 0,7%. Il saldo da inizio anno resta comunque pesantemente negativo per il 30%, mentre negli ultimi 12 mesi la perdita di valore è stata poco inferiore al 9%.

Loading...

Strategia di razionalizzazione

L’operazione si inserisce in un più ampio piano di razionalizzazione avviato in risposta al rallentamento della domanda globale di beni di alta gamma. Il gruppo francese starebbe considerando la dismissione di attività che spaziano dalla moda alla cosmetica fino agli alcolici, con l’obiettivo di liberare risorse e prevenire ulteriori rallentamenti delle vendite.

Le potenziali cessioni si aggiungono a una serie di dismissioni già realizzate negli ultimi 18 mesi: tra queste figurano la vendita del marchio streetwear Off-White, la cessione delle attività nella Grande Cina del retailer di viaggi DFS e l’uscita dalla partecipazione del 49% nel brand della stilista Stella McCartney.

Secondo il quotidiano britannico, Lvmh starebbe quindi tornando a concentrarsi sui suoi principali driver di redditività, in particolare Louis Vuitton e Dior. Per quest’ultimo nel corso della conference call con gli analisti per il commento del primo trimestre 2026 è stato osservato che Dior ha registrato una presenza prevalentemente focalizzata sul ready-to-wear nei punti vendita. Il management prevede tuttavia un progressivo rafforzamento dell’offerta anche nelle categorie core di pelletteria e calzature nel corso dei prossimi trimestri. Dal punto di vista geografico, il brand ha mostrato finora una performance relativamente più debole in Giappone ed Europa, a fronte di una dinamica più solida nelle Americhe e in Asia.

Brand connect

Loading...