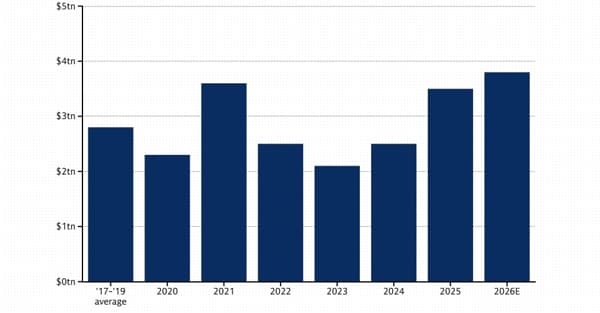

Il mercato globale delle fusioni e acquisizioni potrebbe raggiungere quota 3.800 miliardi di dollari nel 2026, sostenuto dall’attivismo nel settore dell’intelligenza artificiale e dall’accelerazione delle dismissioni di partecipazioni da parte dei fondi di private equity. La stima dell’ammontare complessivo è di Goldman Sachs Global Banking & Markets, che individua nel ciclo attuale ulteriori margini di espansione alla luce dell’andmaento positivo del primo trimestre dell’anno.

Il mercato, secondo Tim Ingrassia, co-responsabile globale M&A della banca d’affari, si trova attualmente nel quarto anno di un ciclo che storicamente si sviluppa su un orizzonte di sei-sette anni. Una fase che tende ancora a essere espansiva nonostante il contesto macroeconomico caratterizzato da elevata incertezza. D’altra parte in questa fase le operazioni straordinarie restano uno strumento centrale nelle strategie dei gruppi industriali e i ceo, osserva Ingrassia, continuano a ricorrere all’M&A per rafforzare il valore di lungo periodo delle imprese, anche in relazione alle trasformazioni industriali indotte dall’intelligenza artificiale.

Loading...

I mega deal

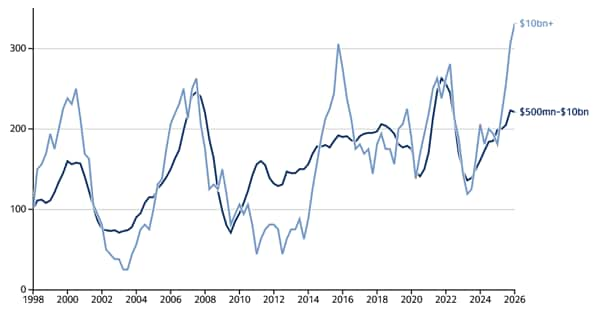

Nel 2025 le operazioni di dimensione superiore ai 10 miliardi di dollari sono aumentate del 24% rispetto al precedente massimo del 2021, secondo idati Dealogic. Un andamento che, storicamente, anticipa una più ampia espansione del mercato, grazie alla capacità dei grandi operatori di muoversi con maggiore rapidità e di generare effetti a catena sull’attività complessiva.

Goldman Sachs evidenzia come, depurato da spin-off, round di finanziamento di società non quotate e operazioni SPAC, il “pure M&A volume” possa attestarsi sui livelli più elevati degli ultimi anni, con un progressivo rafforzamento del ciclo in corso.

Andamento oprazioni di M&A

Il dato 2026 è la stima della banca d’affari

Goldman Sachs

A sostenere l’attività di M&A sono in particolare due fattori strutturali: da un lato la ricerca di crescita organica e inorganica in un contesto di trasformazione tecnologica accelerata; dall’altro la necessità, per il private equity, di monetizzare le partecipazioni detenute nei portafogli (che ormai stanno invecchiando più della media storica) e restituire capitale agli investitori. Le distribuzioni dei fondi buyout restano infatti su livelli storicamente bassi, aumentando così la pressione sulle dismissioni perché i riflessi della mancata restituzione di capitali agli investitori si stanno facendo sentire sul fronte del fundraising di nuovi fondi.

Loading...

Rilevante, inoltre, il ruolo crescente del cosiddetto “terminal value” nelle valutazioni degli investitori, ovvero la proiezione del valore di lungo periodo delle imprese. L’intelligenza artificiale ha accentuato questo fenomeno, influenzando le decisioni strategiche sia sul lato degli acquirenti, sempre più orientati a incorporare valore futuro tramite acquisizioni, sia su quello dei venditori, più disponibili a cedere asset in un contesto percepito come incerto.

Le tensioni geopolitiche

Il quadro macro resta tuttavia complesso. Le tensioni geopolitiche e la volatilità energetica incidono sulle decisioni delle imprese, spingendo talvolta a rinviare le operazioni. Ingrassia osserva come il livello di incertezza sia ormai una componente strutturale del mercato: il 2025 ha comunque registrato una delle migliori performance degli ultimi anni.

Dopo il picco del 2021, sostenuto da tassi prossimi allo zero, l’attività M&A aveva subito una contrazione superiore al 40% nei due anni successivi, per poi tornare a crescere nel biennio 2024-2025. Un elemento distintivo dell’attuale fase è la maggiore efficienza del capitale: un numero inferiore di operazioni genera un valore complessivo più elevato, segnalando una concentrazione sui deal di maggiori dimensioni.

Operazioni superiori ai 10 miliardi di dollari

Goldman Sachs

Secondo Goldman Sachs, il mercato M&A tende infine a presentare dinamiche di natura “contagiosa”: le fasi di elevata attività incentivano ulteriori operazioni, mentre i grandi deal storicamente anticipano un rafforzamento diffuso anche delle transazioni di minore dimensione.

Invecchiare è diventato qualcosa da prevenire, rallentare e correggere. Botox, filler e lifting raccontano una società sempre più ossessionata dalla giovinezza.