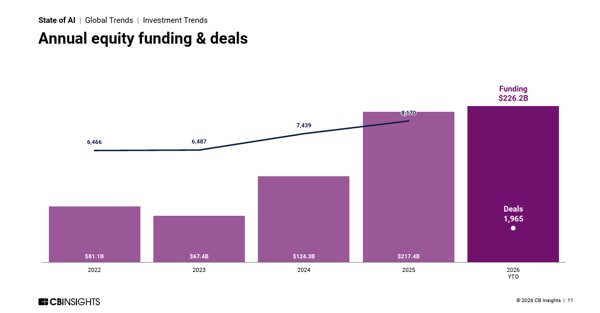

Nel primo trimestre del 2026 il mercato globale dell’intelligenza artificiale delle società private (non quotate in Borsa) ha registrato una crescita senza precedenti, con una raccolta complessiva pari a 226 miliardi di dollari in 1.965 operazioni a livello globale. Un livello che, in soli tre mesi, supera l’intero ammontare raccolto nel corso del 2025 pari a 217 miliardi di dollari per 8.170 deal, segnando un’accelerazione significativa dei flussi di capitale verso il settore.

I mega deal

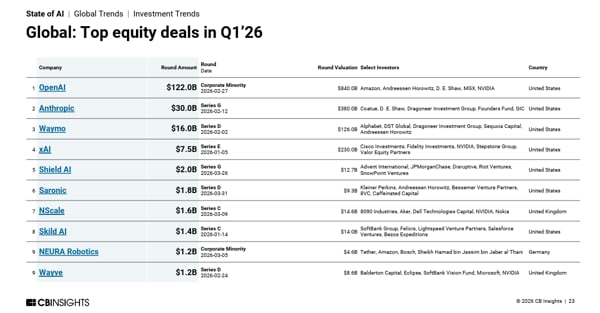

A influenzare in modo determinante il mercato è stata un’unica operazione: il round da 122 miliardi di dollari chiuso a inizio aprile da OpenAI per una valutazione post money di 852 miliardi di dollari, che da solo ha rappresentato il 54% del totale dei finanziamenti del trimestre. Al netto di questo round, il funding del primo trimestre si attesterebbe a 104 miliardi di dollari, comunque in crescita del 45% su base trimestrale, rispetto ai 72 miliardi dell’ultimo trimestre 2025.

Loading...

Il periodo è stato dominato dai mega-round: le operazioni superiori ai 100 milioni di dollari hanno infatti catalizzato il 94% dei capitali raccolti, in aumento rispetto all’80% registrato nel trimestre precedente. Una dinamica che ha spinto la dimensione media delle operazioni da inizio anno a 159,9 milioni di dollari, oltre quattro volte la media annua di 38,2 milioni rilevata nel 2025.

I settori più attivi

Sul fronte settoriale permane il predominio dei modelli linguistici di grandi dimensioni (LLM). Oltre a OpenAI anche Anthropic (30 miliardi in un round di Serie G a febbraio per una valutazione complessiva di 380 miliardi di dollari) e xAI (a gennaio ha chiuso un round da 20 miliardi portando la valutazione a 200 miliardi di dollari) hanno completato operazioni multimiliardarie, confermando la centralità degli sviluppatori di modelli nel catalizzare gli investimenti.

Accanto a questo filone, emerge con crescente rilevanza il segmento della cosiddetta “physical AI”. Nel trimestre, l’11% di tutte le operazioni nel comparto AI ha riguardato aziende attive nella robotica, nelle tecnologie per la difesa e nei sistemi autonomi, segnalando un ampliamento delle applicazioni industriali e infrastrutturali dell’intelligenza artificiale. Il trimestre, inoltre, conferma il passo di crescita degli unicorni a livello globale, visto negli ultimi trimestri 2025: 21 nuove società hanno superato il miliardo di valutazione, portando il numero complessivo a 390 a fine marzo.

Loading...

Attività M&A sostenuta

Resta sostenuta anche l’attività di fusioni e acquisizioni. Nel primo trimestre del 2026 sono state concluse 266 operazioni di M&A, con un incremento del 90% su base annua, nonostante un calo del 9% rispetto al trimestre precedente. La flessione appare tuttavia contenuta se contestualizzata: i tre trimestri precedenti avevano infatti registrato i livelli più elevati di attività M&A nell’AI mai osservati. A trainare il mercato sono in particolare i grandi gruppi tecnologici, che stanno accelerando le acquisizioni per rafforzare le proprie capacità nell’intelligenza artificiale. Le società target acquisite dai principali incumbent presentano un tempo medio all’exit di 4,5 anni, significativamente inferiore rispetto alla media di 7,6 anni registrata complessivamente nelle operazioni di M&A nel settore AI del trimestre. Un dato che riflette una crescente competizione per l’accesso rapido a tecnologie e competenze strategiche.

Le geografie delle operazioni

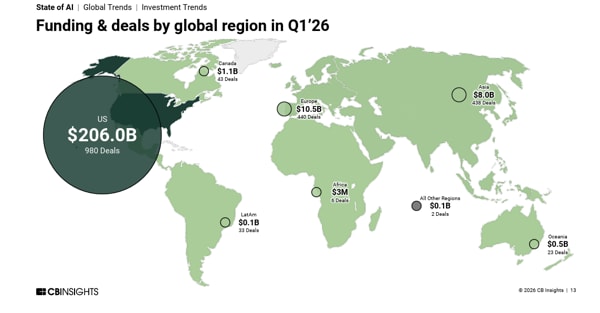

A livello geografico, gli Stati Uniti rappresentano un mercato inarrivabile per il resto del mondo, contando i 206 miliardi raccolti nei primi tre mesi del 2026 a confronto dei 10,5 miliardi dell’Europa e degli 8 miliardi di dollari dell’Asia. Diversa la proporzione se al posto dell’ammontare si guarda al numero dei deal: gli Usa valgono il 50% del mercato, contro il 22% dell’Asia e il 22% dell’Europa.

Nel complesso il quadro che emerge dal trimestre evidenzia quindi tre direttrici principali: una raccolta trimestrale che supera già il totale annuo 2025, trainata dagli sviluppatori di modelli; l’ingresso in una fase di consolidamento per la “physical AI”; e un’intensa attività di M&A da parte dei big tech, che riflette la crescente urgenza strategica di rafforzare il posizionamento nell’intelligenza artificiale.

A distanza di qualche giorno dalla conclusione del vertice, proviamo a fare un bilancio: chi esce rafforzato da Évian? Quali risultati concreti sono stati raggiunti? E soprattutto: in un mondo sempre più...