UniCredit cambia il business: la sfida è più servizi e meno costi. Focus sulla qualità degli attivi

di Vittorio Carlini

6' di lettura

6' di lettura

UniCredit, nel corso dell’anno, si è messa alle spalle un aumento di capitale da circa 13 miliardi. Un passaggio, superato positivamente, che costituisce la condizione necessaria per lo sviluppo delle priorità aziendali. Focus, compresi nel piano «Transform 2019», tra cui possono ricordarsi: il miglioramento della qualità dell’attivo o il rafforzamento del capitale. E poi: la riduzione dei costi, la valorizzazione della banca commerciale fino alla maggiore efficienza del modello operativo. Tutte priorità, evidentemente, finalizzate anche e soprattutto a sostenere lo stesso business.

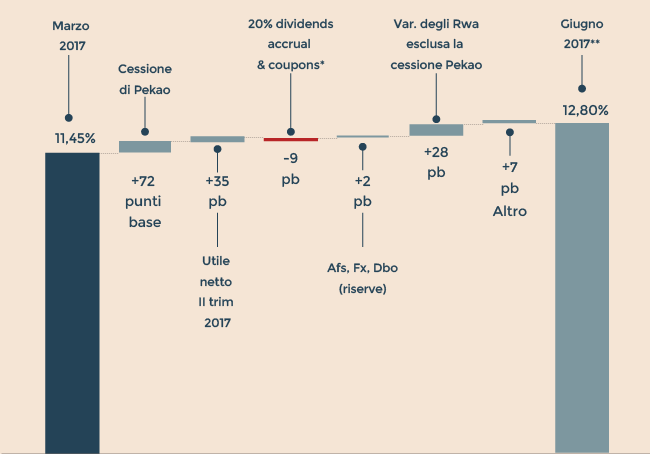

L’attività, a ben vedere, nel primo semestre del 2017 è stata caratterizzati da numeri apprezzati dalla Borsa (il titolo, nel giorno della pubblicazione dei dati, è salito del 7,16%). Dapprima c’è stato il rialzo della redditività: l’utile netto di metà anno, anche grazie al calo dei costi operativi e delle rettifiche sui crediti, è arrivato a 1,853 miliardi (+40,2% rispetto allo stesso periodo del 2016) . Poi ha influito l’andamento del capitale di vigilanza: il Common equity tier 1 fully loaded è arrivato al 12,8% contro il 10,33% di un anno prima. Inoltre: il mercato ha apprezzato la dinamica della qualità dell’attivo. Le esposizioni deteriorate lorde dell’istituto sono scese a 53 miliardi (-30% rispetto ad un anno prima). In particolare: quelle al di fuori del «Non core» (vedere domanda a fianco) sono calate a 23,3 miliardi (55,4% il rapporto di copertura).

Loading...

Nell’ambito, invece, del «non core» le esposizioni lorde sono diminuite a 29,7 miliardi (57% il coverage ratio). Npe in calo, insomma. Un trend dovuto anche ai focus aziendali. Così nel «Non core» possono, tra gli altri, ricordarsi: l’obiettivo del recupero (e quindi riduzione) di complessivi 5 miliardi di crediti deteriorati lordi al 2019; oppure il rimborso, ad esempio tramite accordi transattivi, di posizioni per 1,6 miliardi (sempre al 2019). O ancora la vendita degli stessi prestiti deteriorati (al 30/6/2017 le cessioni, anche fuori dal «Non core», hanno raggiunto 1,8 miliardi). Qui, peraltro, UniCredit ha definito la dismissione di 17,7 miliardi di sofferenze attraverso il progetto «Fino» («Failure is not an option»). Un’operazione, indica la società, conclusa in anticipo sui tempi previsti.

Tutto rose e fiori, quindi? La realtà è più complessa. Ritornando ai conti semestrali deve infatti rilevarsi che c’è stato il calo dei ricavi. Certo: il margine d’intermediazione del secondo quarter è leggermente in aumento rispetto al primo (+0,4%). E, però, la voce contabile di metà anno è in discesa (-2,5% se confrontata a dodici mesi prima). Al che può storcersi il naso in merito all’andamento descritto. La perplessità è sensata? Per rispondere deve ricordarsi che i ricavi di una banca sono costituiti da diverse voci. Così: solo analizzandole singolarmente può aversi il reale quadro della situazione.

Ebbene: in primis c’è il margine d’interesse. Su questo fronte UniCredit, ricordando il difficile contesto caratterizzato dai bassi tassi d’interesse, ribadisce che la ripresa del Net interest income (Nii) non sarà a forma di «V» bensì di «U». Ciò detto, però, da un lato il Nii del secondo quarter è considerato comunque resiliente; e dall’altro viene confermata la sua stima a 10,2 miliardi per fine anno. Una dinamica in linea con il target della voce contabile di 10,9 miliardi al 2019.

Brand connect

Loading...