- FinanzaHomepageTutti i dati

-

-

-

-

-

Netflix, Amazon, Disney+. Più dati e contenuti nella “guerra dello streaming”

L’M&A ha creato nuove realtà che alzano il livello della competizione.Ricavi e redditività in aumento ma frena il tasso di crescita delle sottoscrizioni

di Vittorio Carlini

6' di lettura

6' di lettura

Oltre un miliardo e 100 mila. È la cifra, indicata da Motionpicture, del numero di abbonamenti globali per i video online raggiunta a fine del 2020. Un dato in rialzo del 26% rispetto all’anno precedente. Certo: la dinamica è stata eccezionalmente e positivamente influenzata dal confinamento in casa dovuto al Covid. Tuttavia, dicono gli esperti in coro, il trend è strutturale: i tassi di crescita annuale sono a doppia cifra. Secondo Statista i ricavi solamente del cosiddetto Svod (abbonamenti a video on demand dove non è prevista la pubblicità) raggiungeranno, nel 2021, il valore di circa 71 miliardi di dollari.

La tecnologia

Insomma: un’espansione importante sostenuta da diversi fattori. Tra questi, «oltre alla sempre maggiore fruizione di contenuti in mobilità - spiega Andrea Samaja, esperto di telecomunicazioni e partner di PwC -c’è l’evoluzione tecnologica». L’introduzione, ad esempio, «di nuovi protocolli di compressione del segnale, permettendo l’uso di minore quantità di banda», consente di offrire più servizi. Non solo. L’innovazione hi tech, con la sempre maggiore pervasività del cloud computing e della stessa intelligenza artificiale, «permette di migliorare la qualità del segnale, gestire meglio la profilazione degli utenti e anche la produzione dei contenuti».

Loading...

Le operazioni straordinarie

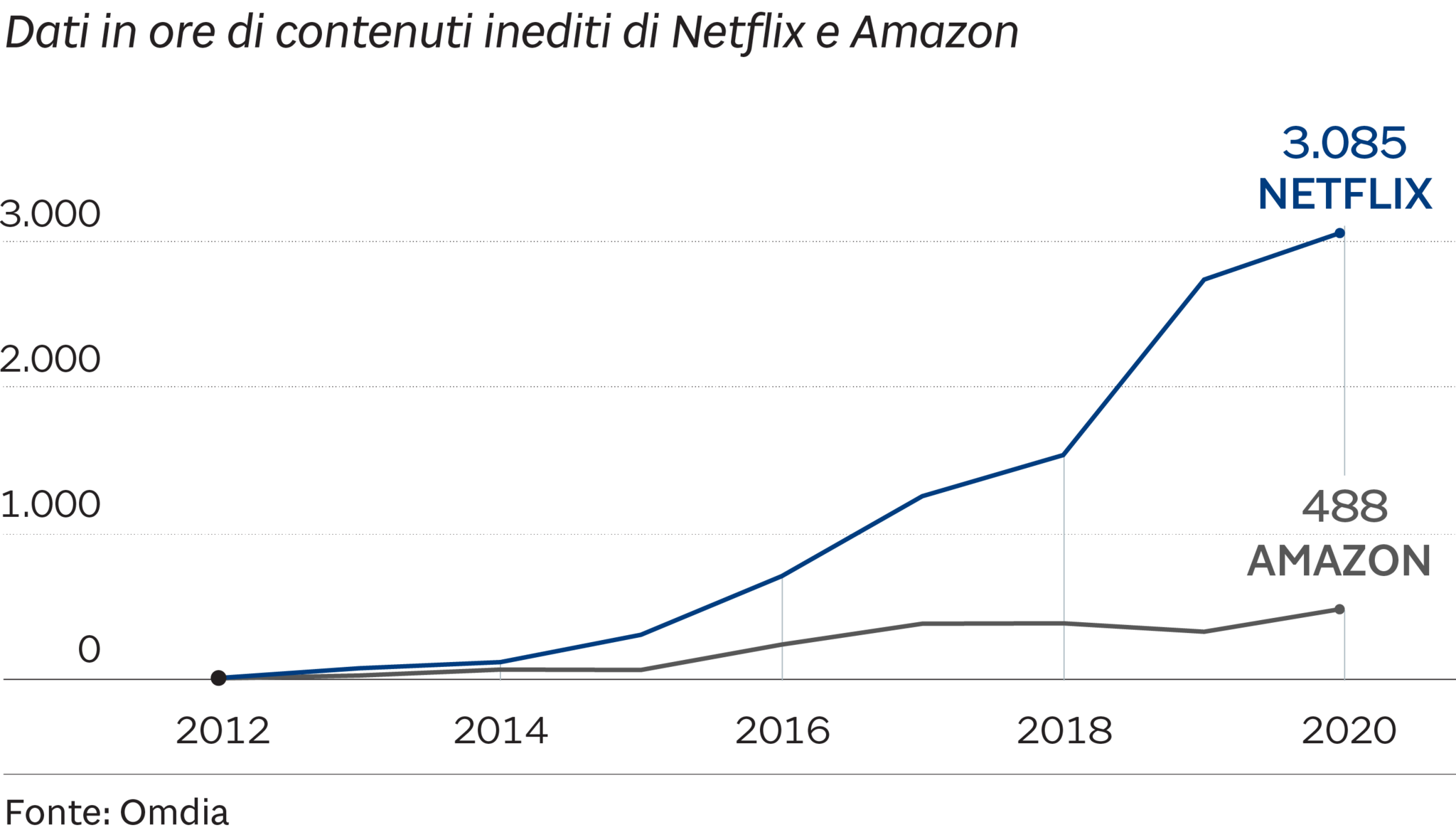

Già, i contenuti. Quelli distribuiti via streaming (o comunque in Internet) interessano sempre di più. La riprova di ciò, al di là delle iniziative lanciate nel settore negli ultimi anni (da Disney+ fino ad Apple Tv+ e Amazon Prime Video), è fornita dalle recenti operazioni straordinarie. In primis il maxi-scorporo degli asset tv, di streaming e nel cinema (raggruppati nella divisione WarnerMedia) da parte di AT&T. Uno spin off che porterà alla creazione, insieme alle attività di Discovery (reduce dal lancio solo a gennaio del servizio streaming Discovery+), di una newco destinata a recitare un ruolo rilevante. La nuova società, infatti, potrà fare leva, da un lato, sui canali Tnt e Tbs (focalizzati sullo sport) e gli studios Warner Bros portati in dote dalla stessa AT&T; e, dall’altro, su Food Network, Hgtv, Tlc, Animal Planet e Own di Oprah Winfrey nel portafoglio di Discovery.

Ciò detto, va ricordata anche la strategia espansiva di un altro player: Amazon. Il gruppo dell’e-commerce (il quale, deve sottolinearsi, realizza grande parte del suo utile operativo con il cloud computing) ha acquisito, per 8,45 miliardi di dollari la Mgm. Vale a dire: una tra le case di produzione cinematografica più antiche e importanti di Hollywood il cui catalogo è di circa 4mila film, alcuni dei quali diventati dei “cult”: da “Basic Instinct” a “Rocky” fino al “Il silenzio degli innocenti” e “James Bond” (di cui comunque Amazon avrà solo il 50%).

Il conto economico

Ebbene: è in questo contesto di espansione del settore, ma anche di forte incremento della competizione, che si ritrova Netflix. Il gruppo, nel 2020, ha riportato ricavi e redditività in aumento. Il fatturato si è assestato 24,996 miliardi di dollari (erano stati 20,156 l’anno prima). L’utile operativo, dal canto suo, è risultato di 4,585 miliardi a fronte dei 2,6 miliardi del 2019. Il rapporto tra operating income e fatturato, infine, è stato del 18,3%.

Brand connect

Loading...