La sfida di Cerved: dall’M&A la spinta in più alla redditività

di Vittorio Carlini

5' di lettura

5' di lettura

Le acquisizioni non da oggi sono una leva che Cerved sfrutta a sostegno della crescita. Il gruppo, di cui la “Lettera al risparmiatore” ha incontrato i vertici, vuole però puntare con ulteriore forza sull’M&A. Nello stesso piano d’impresa 2018-2020, di cui Cerved conferma i target, è descritta la strategia. La società prevede, nell’arco di piano, un tasso annuo di crescita composto(Cagr) dell’Ebitda consolidato adjusted tra il 5 e l’8,5%. Orbene: di questo aumento, tra il 2 e il 3,5% è da attribuirsi proprio all’M&A. Un contributo non da poco.

Le acquisizioni

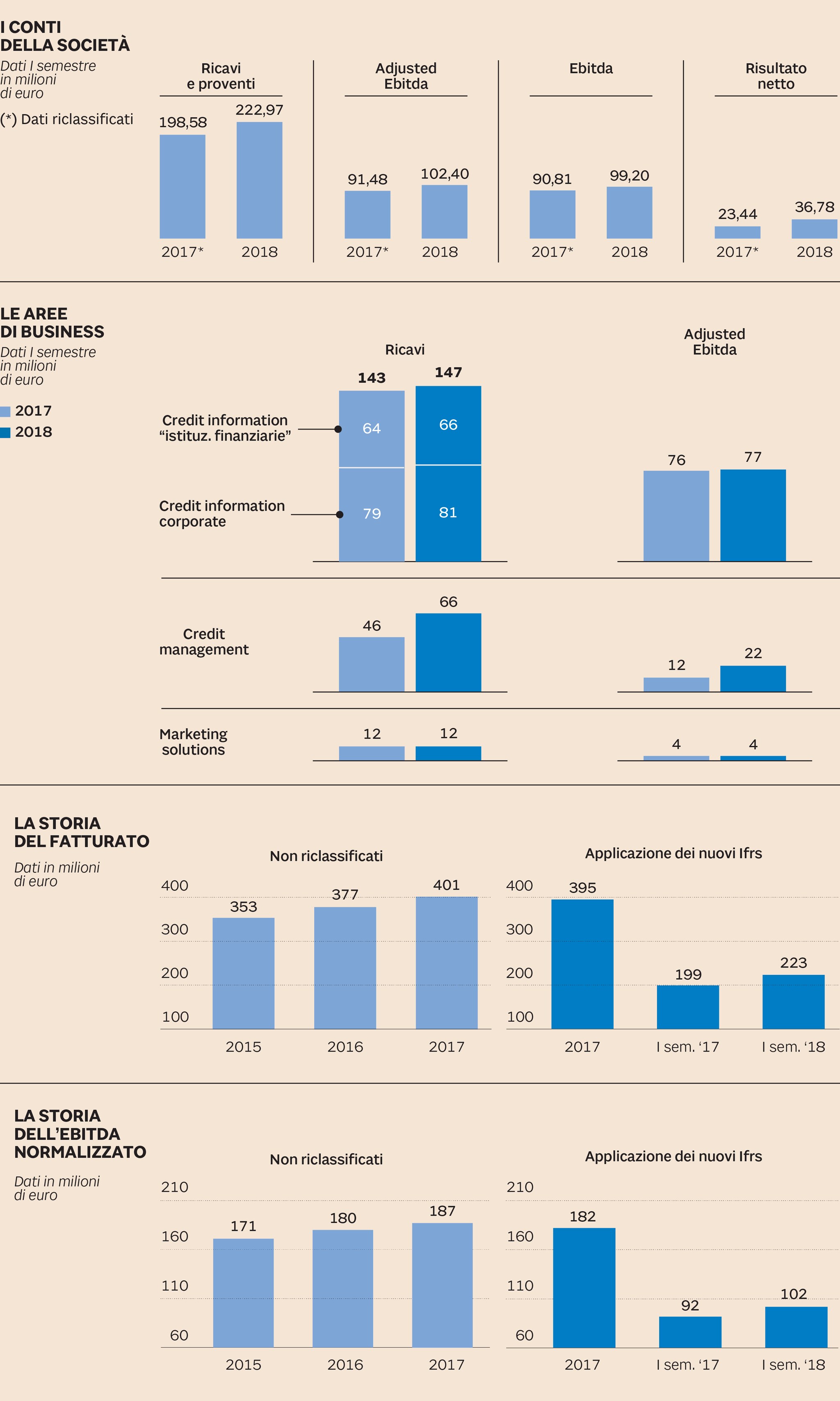

Quali allora i settori cui Cerved guarda per lo shopping? Al fine di rispondere è dapprima utile ricordare l’oggetto sociale del gruppo. L’azienda divide la sua attività in tre aree. La prima è la “Credit information”. Ad essa sono riconducibili i prodotti e i servizi per valutare affidabilità e merito di credito di controparti commerciali o clienti. Il business si rivolge agli istituti finanziari (“Financial institutions”) e alle imprese (“Corporate”). C’è poi il “Credit management”. Questo consiste, in generale, nella gestione per conto terzi di crediti (essenzialmente problematici). Infine: il “Marketing solution”. Cioè l’analisi degli elementi per lo sviluppo aziendale: dalle dinamiche di settore fino a quelle della concorrenza. Ciò detto Cerved, sul fronte dell’M&A, punta a cogliere eventuali opportunità in tutte e tre le aree. Così: rispetto alla “Credit information” si guarda a realtà attive nel real estate (ad esempio perizie immobiliari), nei big data oppure a player concorrenti. Riguardo invece al “Credit management” il focus è sulle piattaforme di Npl bancari, sulla gestione del real estate (garanzia degli stessi prestiti) e sui servizi “ancillari” (tra gli altri l’amministrazione giudiziale e stragiudiziale del collaterale). Con riferimento, poi, al “Marketing solution” i potenziali target sono, ad esempio, società specializzate nel digital marketing.

Loading...

Al di là, però, del business tradizionale Cerved ipotizza l’M&A anche per ampliare l’attività in aree contigue e sinergiche. Qualche esempio? Il mondo degli sviluppatori di software con cui gestire parti della filiera del credito alle Pmi. Oppure realtà operative nell’anti-riciclaggio. Sennonché, a fronte di un simile contesto, va ricordato che l’M&A porta con sé il rischio d’esecuzione. Cioè: l’aggregazione di nuove realtà, razionale ed efficiente sulla carta, può creare dei problemi pratici che impattano il business. Cerved rigetta il timore. In primis, viene sottolineato, perché dal momento dell’Ipo ad oggi la società ha realizzato diverse operazioni, creando valore. Un track record che, è l’indicazione, mostra la sua capacità nell’integrare con efficacia le nuove realtà. E poi perché, afferma sempre l’azienda, la selezione a monte dei target e la due diligence su di essi sono molto severe. Con il che, conclude Cerved, non ci sono particolari problemi sul tema in oggetto.

I conti semestrali

Fin qui alcune valutazioni sull’M&A. Il risparmiatore, però, è interessato anche alla dinamica di bilancio. Su questo fronte per tastare il polso all’azienda può guardarsi ai risultati del primo semestre del 2018.Il gruppo al 30 giugno ha riportato ricavi e redditività in crescita. Il fatturato è arrivato a 223 milioni (+12,3% rispetto allo stesso periodo del 2017). L’Ebitda rettificato è salito dell’11,9% mentre l’utile netto adjusted si è assestato a 52,8 milioni a fronte dei 47,2 milioni di un anno prima. Insomma: i numeri descrivono una realtà in rialzo.

All’interno di questo contesto positivo, però, il risparmiatore rileva un aspetto: il rapporto tra il Mol adjusted e i ricavi, al 30/6/2018, è del 45,9% in calo rispetto al 46,1% del primo semestre riclassificato del 2017. L’indizio di particolari problematiche? La società risponde negativamente. È l’effetto, afferma Cerved, del cambiamento del mix di business. Il “Credit management”, contraddistinto da una marginalità in rialzo ma più bassa (32%), cresce maggiormente rispetto al “Credit information” (che vanta circa il 53% di adjusted Ebitda margin). Di conseguenza da un lato, viene spiegato, la traiettoria dell’indicatore nel medio periodo dovrebbe diminuire ancora un po’; ma dall’altro non è dovuta ad alcun problema bensì a strategie di sviluppo aziendale. Cerved in conclusione, affermando che la marginalità complessiva è comunque soddisfacente, non rileva alcun problema legato all'Ebitda margin.

Brand connect

Loading...