La duplice sfida di Azimut: il 30% delle masse all’estero e diminuzione dei costi

di Vittorio Carlini

5' di lettura

5' di lettura

Proseguire, oltre che nella crescita in Italia, nell’espansione all’estero. Anche, come dimostra la recente operazione in Australia, attraverso l’M&A. È una delle strategie di Azimut a sostegno del business.

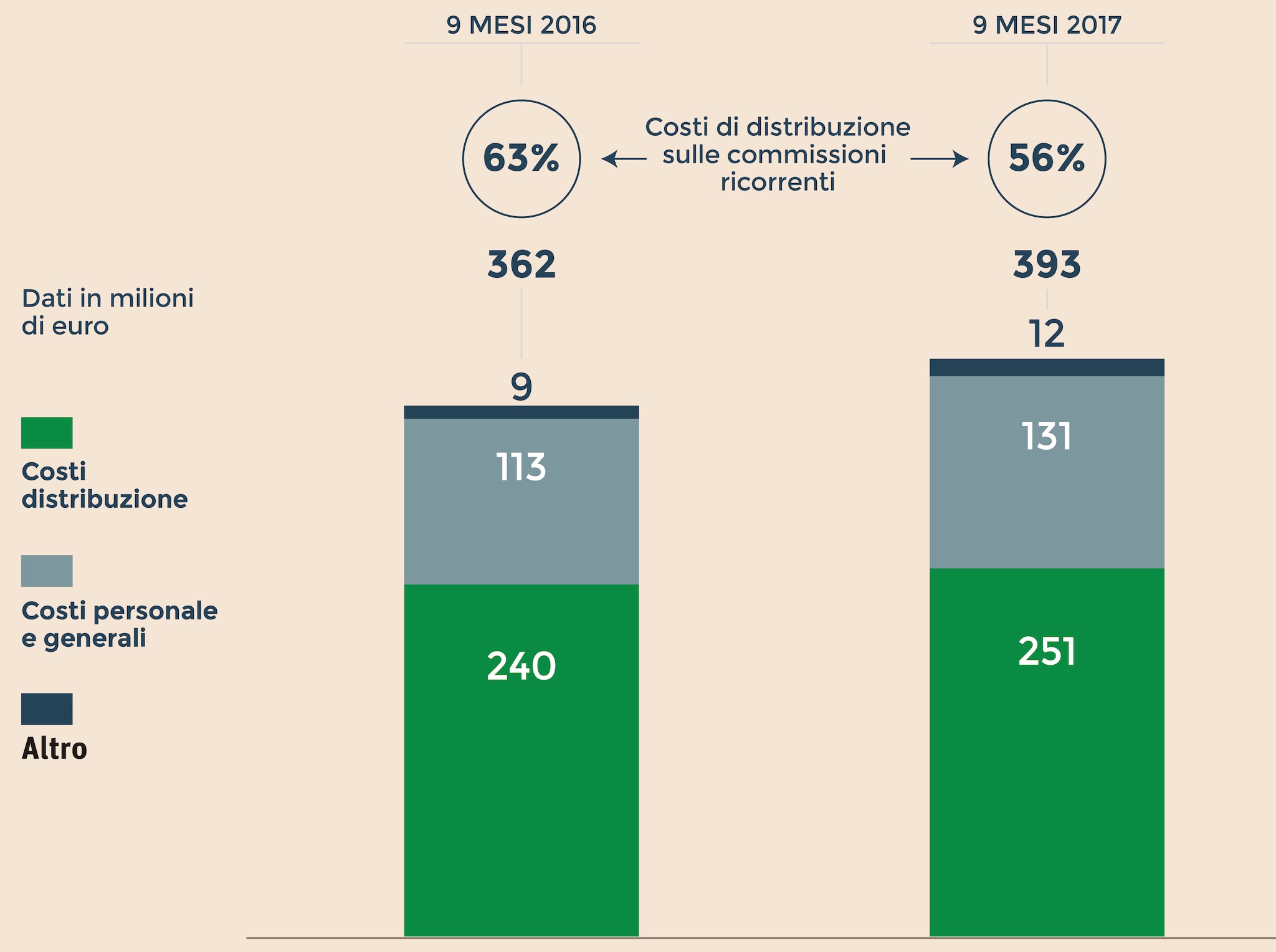

L’attività, nonostante il terzo trimestre abbia rallentato rispetto allo stesso periodo del 2016, nei primi nove mesi del 2017 è stata contraddistinta da ricavi e redditività in aumento. Il margine d’intermediazione si è assestato a 591,793 milioni rispetto ai 498,9 milioni di un anno prima. L’utile operativo, dal canto suo, è stato di 198,38 milioni (+44,9%). Peraltro, sul fronte della raccolta netta, a fine novembre ha raggiunto quota 5,9 miliardi. Insomma: i numeri sono in rialzo. Un andamento cui ha contribuito, per l’appunto, la stessa espansione internazionale.

Loading...

La strategia, a ben vedere, è di avere in (quasi) tutti i mercati esteri sia l’attività di gestione che quella di distribuzione. Allo stato attuale, salvo eccezioni sempre possibili, l’espansione è nei Paesi dove il gruppo è già presente. Magari attraverso piccole operazioni di M&A in Stati quali la Svizzera o l’Australia (qui c’è stata l’ultima mossa su Dunsford Financial Planning). Ciò detto esiste però anche la volontà, senza concretizzare una presenza diretta, di crescere nel Nord Europa. In particolare: in Germania e Francia. L’obiettivo, nei due mercati, è riuscire a distribuire i fondi di diritto lussemburghese di Azimut tramite degli accordi commerciali con realtà locali. Il tutto per, dopo il 2019, arrivare ad avere circa il 30% delle masse totali oltreconfine.

Sono solo rose e fiori, quindi? La realtà è più complessa. Il risparmiatore, di fronte alla continua espansione internazionale, esprime un dubbio. La società, anche perchè esposta su mercati emergenti, può incontrare dei problemi nella gestione del rischio conseguente alla forte articolazione estera e alle numerose controllate.

Azimut rigetta l’obiezione. In primis, è l’indicazione, esiste una struttura centrale dedicata alle attività estere. Queste, poi, hanno (quasi) tutte in loco le funzioni di risk management, internal audit, antiriciclaggio e compliance. Attività che, sottolinea sempre Azimut, riportano alle medesime funzioni presenti nella capogruppo. Infine, aggiunge Azimut, la presenza di un country manager italiano, competente sulla realtà locale, è un ulteriore garanzia. Le considerazioni effettuate sono rilevanti. E tuttavia, con riferimento alle strutture descritte, può ulteriormente interrogarsi rispetto alla loro concreta efficacia. Azimut risponde che l’efficienza è dimostrata dal suo track record. In Turchia ad esempio, al di là degli ultimi tragici eventi, nell’estate del 2015 c’era stata una grave crisi di liquidità sui corporate bond. Orbene: Azimut ricorda che, mentre il sistema bancario ha svenduto le obbligazioni, lei anche grazie alla propria rete di distribuzione ha mantenuto le posizioni. Il che ha consentito di evitare minusvalenze.

Brand connect

Loading...