- FinanzaHomepageTutti i dati

-

-

-

-

-

Intesa, l’obiettivo è rilanciare le commissioni a sostegno dei ricavi

Focus sull’attività assicurativa. La possibile nuova ondata di Npl non è vista come un problema particolare dall’istituto, grazie agli accantonamenti e alla gestione attiva dei crediti

di Vittorio Carlini

6' di lettura

Le ultime da Radiocor

Borsa: Milano (+2,2%) regina della settimana con rally Prysmian (+18,8%)

Intel: accordo con Apple per produzione chip, titolo vola a +15%

Delfin: per holding 'ricorso Basilico e' infondato, non incide su passaggio quote'

6' di lettura

Rilanciare i ricavi da commissione. Poi: proseguire nella spinta con il bancassurance. Ancora: continuare nell’integrazione di Ubi Banca. Sono tra le strategie di Intesa a sostegno del business.

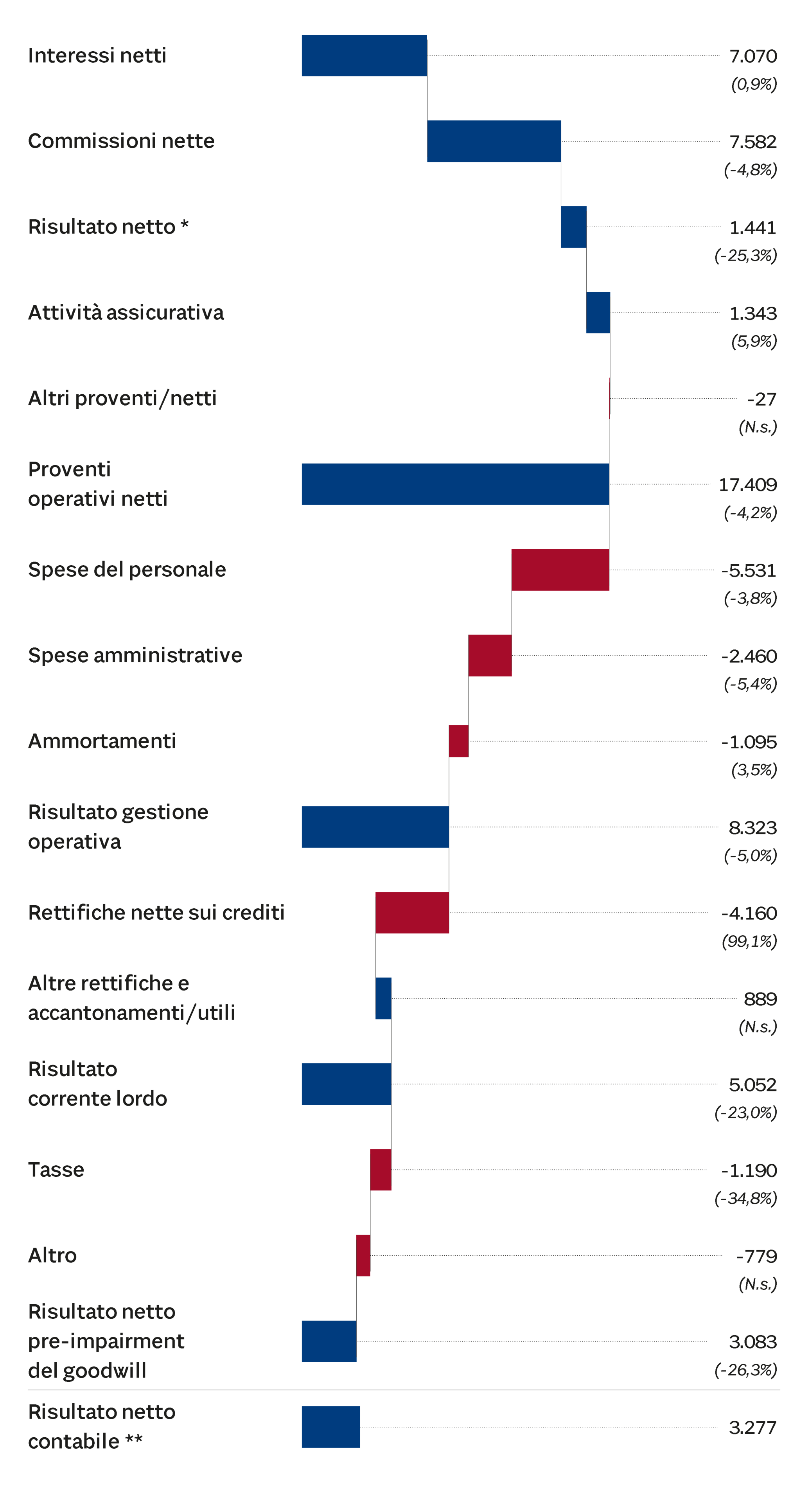

Margine d’intermediazione

Già, il business. Questo, a livello della top line complessiva nel conto economico, è definito dal margine d’intermediazione. Proventi operativi che nel 2020 hanno avuto la maggiore contribuzione da due voci contabili: il margine d’interesse e le commissioni nette. Il “Net interest income” (al netto dell’apporto di Ubi Banca) è stato di 7,07 miliardi, in rialzo dello 0,9% rispetto al 2019. Le commissioni nette dal canto loro (sempre considerando Intesa “stand alone”) si sono assestate a 7,582 miliardi (-4,8%).

L’ultimo dato, va sottolineato, è anche e soprattutto l’effetto della volatilità sui mercati e dei lockdown che, ad esempio, hanno inciso sulle “fee” dell’attività di banca commerciale. Nel quarto trimestre, quando l’onda lunga delle due variabili indicate ha perso forza, le commissioni nette (“stand alone”) sono cresciute del 14,6% rispetto al “quarter” precedente (-1,5%, invece, anno su anno).

I ricavi da commissione

Al di là del valore dei singoli numeri Intesa, con riferimento ai proventi operativi, punta al miglioramento della traiettoria delle commissioni nette. L’istituto di credito, al netto di eventi eccezionali e non auspicabili, stima i ricavi del 2021 in aumento rispetto al 2020. Un andamento che ha tra i principali driver proprio le “fee”. C’è da stupirsi? Evidentemente no. I tassi di mercato rasoterra, o negativi, rendono più difficile estrarre rendimento dagli attivi. Un contesto dove, seppure l’impegno sul lending continua ad essere elevato, il margine d’interesse resta sotto pressione. Tanto che gli esperti, rispetto ad Intesa, si attendono il “Net interest income” in linea, o leggermente superiore, a quello del 2020.

Il risparmio gestito

Di conseguenza, uno dei focus è per l’appunto sulle commissioni. In tal senso tra le volontà c’è quella di trasformare l’eccessiva liquidità depositata dagli utenti sui conti correnti del gruppo in “Asset under Management”(“AuM”), spingendo così le “fee” da risparmio gestito. A fronte di un simile programma il risparmiatore, però, esprime un dubbio. Cioè: l’incertezza sul futuro, dovuta anche alla situazione economico-sanitaria che rimane difficile, può costituire un ostacolo alla strategia.