- FinanzaHomepageTutti i dati

-

-

-

-

-

GPI, sul piatto 50 milioni per le nuove acquisizioni La sfida sui ricavi esteri

La società, che è una small cap, divide l’attività in 5 Aree strategiche d’affari: software, care, automation, Ict e pay

di Vittorio Carlini

6' di lettura

Le ultime da Radiocor

Borsa: Milano (+2,2%) regina della settimana con rally Prysmian (+18,8%)

Intel: accordo con Apple per produzione chip, titolo vola a +15%

Delfin: per holding 'ricorso Basilico e' infondato, non incide su passaggio quote'

I punti chiave

6' di lettura

Proseguire, unitamente all’espansione per linee interne, nell’attività di M&A. Poi: aumentare il giro d’affari generato oltreconfine. Ancora: puntare sulla R&D per lo sviluppo di nuovi prodotti. Sono tra le priorità di Gpi a sostegno del business

Oggetto sociale

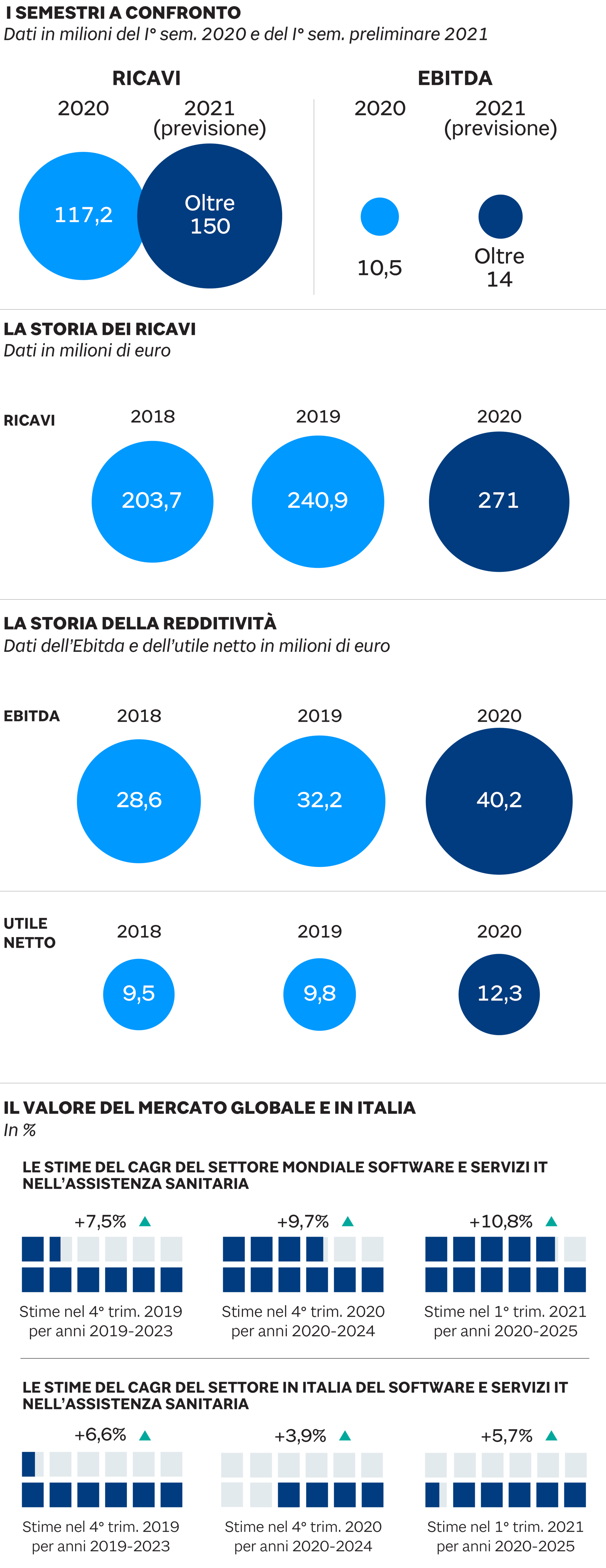

Già, il business. La società, che è una small cap e quindi il risparmiatore deve maneggiarne il titolo con attenzione, divide l’attività in 5 Aree strategiche d’affari (Asf). Le 2 principali sono: il Software (37,9% dei ricavi nel 2020 -ultimo dato disponibile -) e il Care (48,9%). Appannaggio della prima Asf c’è lo sviluppo di sistemi informatici per attività essenzialmente del mondo sanitario: dalla gestione di processi clinici e amministrativo-contabili negli ospedali fino a quelli socio-assistenziali delle strutture sanitarie territoriali. La seconda area, invece, ricomprende, tra le altre cose, l’amministrazione in outsourcing (sia con personale fisico che attraverso soluzioni hardware e software) di centri di prenotazione e contact center sempre nell’ambito sanitario. Le ulteriori 3 aree, dal canto loro, sono: l’Automation (4,4% del fatturato 2020) cui si riconduce (sia sul fronte hardware che software) la gestione automatica della logistica del farmaco negli ospedali o nella farmacie; l’Ict (5,5%) che, di fatto, è costituito da servizi di manutenzione (ad esempio, dei desktop dei clienti); e, infine, il Pay (3,3%). Quest’ultima riguarda i sistemi di pagamento che, come l’Ict, può anche essere d’integrazione all’offerta delle altre aree.

Loading...

Le acquisizioni

Ciò detto un focus, per l’appunto, è l’M&A. GPI è un acquisitore seriale. Nel 2021 sono state perfezionate l’acquisizione del rimanente 40% della controllata spagnola Hemasoft Software e lo shopping totale del gruppo Medinfo. Si tratta di una strategia che, da una parte, nel 2020 ha contribuito per il 5,9% all’incremento dei ricavi; e che, dall’altra, la società intende continuare. Quale, allora, l’identikit del potenziale target? In generale, se l’operazione riguarda aree di business già presidiate, si tratta di aziende medio piccole (da 1-2 milioni di ricavi in su). Altrimenti le dimensioni sono tendenzialmente maggiori. Non sono esclusi turnaround o start up, seppure normalmente l’M&A riguarda aziende già redditizie. Il focus, poi, è essenzialmente sull’area dell’Automation e, soprattutto, del Software. Infine: la disponibilità per le operazioni straordinarie, il cosiddetto “tesoretto”. Sotto questo aspetto, considerando la dote di 22,3 milioni acquisita con la recente conversione dei warrant e la potenziale leva che ha quale tetto massimo del “Net debt to Ebitda” di 3,5 volte, il gruppo può arrivare a mettere sul piatto 50 milioni.

L’execution risk

Tutto rose e fiori, quindi? La realtà è più complicata. GPI è cresciuta, per l’appunto, anche tramite le operazioni straordinarie. Queste, proprio perché molteplici, accentuano l’attenzione sul rischio di esecuzione. Un elemento il quale, è il timore del risparmiatore, può, ad esempio, impattare sulla marginalità del gruppo. La società, di cui la “Lettera al risparmiatore” ha sentito i vertici, non condivide la preoccupazione. In primis perché, spiega l’azienda, viene sempre effettuata una severa selezione a monte dei target, la quale è contraddistinta da prudenza e un’approfondita due diligence. Inoltre perché, dice sempre GPI, esiste un collaudato sistema d’integrazione che, tra le altre cose, prevede di affiancare personale del gruppo alle figure apicali della realtà acquisenda. Infine perché, viene ricordato, la serie storica delle operazioni straordinarie mostra che queste, mediamente, sono accrescitive della redditività.

Ma non è solo questione di acquisizioni. Altro focus, per l’appunto, è la spinta sull’internazionalizzazione. Alla fine del 2020 i ricavi generati oltreconfine dalla società erano l’8,8% del totale. È una percentuale che l’azienda intende aumentare. In tal senso l’obiettivo è arrivare, nel medio periodo, ad una ripartizione paritetica tra il giro d’affari domestico e quello oltreconfine nell’area delle Tecnologie. Il che implica, sempre nel medio periodo, il target di circa il 25% dei ricavi generati all’estero sul totale del fatturato di gruppo. L’obiettivo non è da poco: come dovrebbe essere raggiunto? La società, nei mercati oltreconfine, è presente o tramite accordi con distributori oppure direttamente con una filiale/società. Rispetto a questa seconda modalità, nel Vecchio continente, l’azienda è attiva in Austria, Germania, Polonia, Francia, Spagna e la stessa Russia (senza dimenticare Malta). In tal senso può ipotizzarsi che, al netto della volontà più generale di espandersi nel Centro ed Est Europa (oltre che nei mercati nordici), sono i Paesi indicati sopra quelli che potrebbero vedere la maggiore accelerazione. Senza peraltro scordare la Gran Bretagna e, soprattutto, gli Stati Uniti. Negli Usa, dove GPI è attiva nel settore delle trasfusioni di sangue, il target è di via via ampliare l’offerta.

Brand connect

Loading...