- FinanzaHomepageTutti i dati

-

-

-

-

-

Gli yacht di Sanlorenzo: più design e tecnologia per tenere dritta la rotta

Portafoglio ordini in rialzo. Il nodo delle materie prime: la società dice che l’impatto è limitato e che i costi maggiori sono trasferiti sul prezzo finale

di Vittorio Carlini

6' di lettura

Le ultime da Radiocor

Borsa: Milano (+2,2%) regina della settimana con rally Prysmian (+18,8%)

Intel: accordo con Apple per produzione chip, titolo vola a +15%

Delfin: per holding 'ricorso Basilico e' infondato, non incide su passaggio quote'

I punti chiave

6' di lettura

Il lancio sul mercato di nuove imbarcazioni, con design innovativo e nuove tecnologiche. Per fare leva anche, e soprattutto, sulla progressiva uscita (si spera definitiva) dalla pandemia. Poi: il proseguire nel rafforzare la struttura finanziaria e il patrimonio di competenze del gruppo. Sono tra le priorità di Sanlorenzo a sostegno del business.

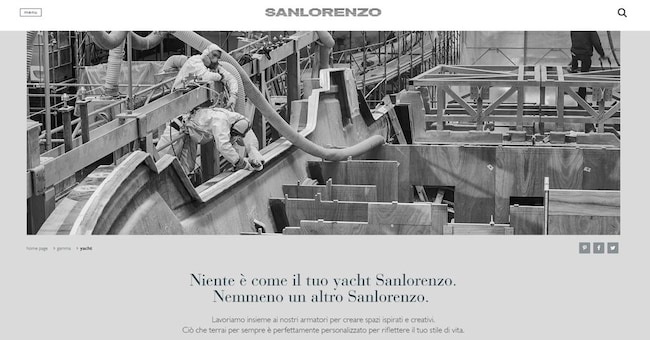

I cantieri navali

Già, il business. Ma qual è, in concreto, l’oggetto sociale dell’azienda? Il gruppo progetta e realizza yacht, superyacht e sport utility yacht di lusso fatti su misura in base alle richieste del cliente. In particolare l’attività è articolata in tre aree. La prima, quella storica e più importante, è la divisione Yacht. Ad essa si riconducono barche di lunghezza tra 24 e 38 metri, con il marchio Sanlorenzo. La seconda (i cosiddetti Superyacht) comprende imbarcazioni tra 40 e 68 metri (sempre con il brand Sanlorenzo). La terza, infine, è la divisione a marchio Bluegame. Qui ci sono gli sport utility yacht con una lunghezza tra 13 e 22 metri.

Loading...

Modelli e linee di prodotto

Ebbene: il gruppo per l’appunto, seppure il numero annuo di barche prodotte sia in media di 70/80 unità, punta al “varo” di nuove tipologie d’imbarcazione. In tal senso nel 2020 Sanlorenzo ha immesso sul mercato 4 nuovi modelli. Due sono superyacht mentre gli altri si riconducono rispettivamente a Bluegame e agli yacht. Nel 2021, invece, quest’ultimi saranno contraddistinti da tre nuovi modelli cui si aggiunge una nuova barca a marchio Bluegame. Infine, rispetto al 2022, il gruppo ha previsto il lancio di una nuova linea per ciascuna delle tre divisioni. Al di là dei singoli numeri Sanlorenzo fa certamente leva, rispetto alle sue barche, sull’innovazione di design e al confort.

Così, ad esempio, uno dei nuovi yacht previsti nell’anno in corso sarà in versione “asimmetrica”. Vale a dire: avendo solo un passaggio da poppa a prua, aumenterà la superficie calpestabile a bordo. L’evoluzione del prodotto, tuttavia, riguarda anche il fronte tecnologico. In tal senso tra le altre cose, a fronte del primo prototipo per l’azienda di un cosiddetto yacht open (atteso nel 2022), la società introdurrà delle novità per renderlo meno inquinante: dalle cellule solari per alimentare tutto ciò che non è propulsione fino ai silenziatori sui motori.

Ciò detto, proprio sul fronte della propulsione eco-sostenibile il gruppo, insieme ad altre società partner, va sviluppando soluzioni hi tech. Un esempio? La realizzazione, entro il 2024, del motore ibrido per il catamarano a marchio Bluegame (la versione tradizionale, che costituisce per Sanlorenzo l’ingresso nel settore dei multiscafo, arriverà nel 2022). Insomma: l’impegno sul fronte tecnologico è rilevante. Tanto che, in media, la società investe annualmente in R&D circa il 3-3,5% dei ricavi. Una cifra che comunque, tenendo in conto la collaborazione con realtà terze (come nel caso dei motori ibridi), non coglie totalmente lo sforzo aziendale sul fronte dell’innovazione.

Brand connect

Loading...