ServizioContenuto basato su fatti, osservati e verificati dal reporter in modo diretto o riportati da fonti verificate e attendibili.Scopri di più

Start up

Foodtech, l’innovazione nel cibo non interessa più ai venture capital

Nel terzo trimestre 2025 sono state realizzate 148 operazioni per un valore complessivo di 2,8 miliardi di dollari, in flessione del 44,6% su base annua.

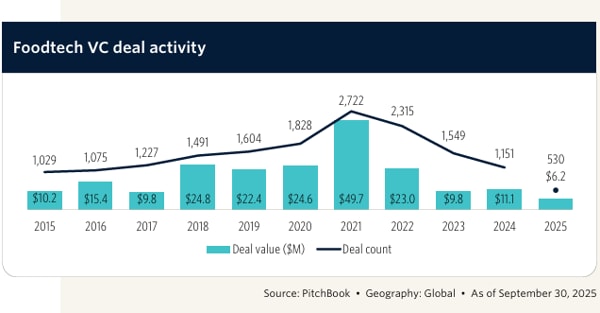

Calo d’interesse per il settore del foodtech da parte dei fondi di venture capital. Nel terzo trimestre 2025 sono state realizzate 148 operazioni per un valore complessivo di 2,8 miliardi di dollari, in flessione del 44,6% su base annua. Il trend che ha caratterizzato il periodo è stato una forte concentrazione sui player già affermati, basti pensare che il mega-round da 1,1 miliardi di dollari di Wonder Group ha rappresentato da solo il 40,1% del capitale raccolto, mentre i primi 20 deal hanno totalizzato il 78% del valore complessivo delle operazioni, nonostante il trend delle maxi operazioni nel settore sia in declino se si guarda al lungo periodo, secondo i dati del report PitchBook sul settore.

Se si tiene conto dell’andamento da inizio anno le operazioni sono 530 per soli 6,2 miliardi di dollari, ben lontani dal picco del 2021 di 2.722 deal per un ammontare complessivo di 49,7 miliardi.

Loading...

Negativa l’evoluzione anche per le dismissioni: l’attività di exit è crollata a 14 operazioni dal momento che molte start up non hanno ancora raggiunto dimensioni adeguate per poter approdare in Borsa oppure non hanno livelli di redditività interessanti per attirare l’attenzione dei gruppi industriali. Proprio per questo i fondi hanno dovuto ricorrere a transazioni sul mercato secondario o a strumenti di debito.

Foodtech exit

Fonte PitchBook

Domina il late-stage

Il trimestre ha evidenziato una profonda biforcazione strutturale del mercato. Le dimensioni dei round early-stage sono aumentate del 21,2% su base annua, mentre le valutazioni mediane sono diminuite del 52,4%, scendendo a 7,5 milioni di dollari in media. Le valutazioni pre-seed/seed hanno registrato un calo del 12,8% a 7,8 milioni di dollari, mentre quelle late-stage sono aumentate del 28,4% a una media di 29,4 milioni. Questa dinamica, secondo PitchBook, è destinata a proseguire fino al 2026, imponendo ai founder una maggiore diluizione per raccogliere lo stesso ammontare di capitale e l’esigenza di accelerare il raggiungimento di risultati concreti tra un round e il successivo.

Nel terzo trimestre 2025 è emersa una forte divergenza tra i diversi stadi di investimento rispetto ai trend cumulati da inizio anno. Sebbene la distribuzione YTD fosse risultata equilibrata tra late-stage VC (51,3%), early-stage VC (18,5%), pre-seed/seed (17,7%) e venture growth (12,5%) su un totale di 530 operazioni, i 148 deal del terzo trimestre hanno concentrato la gran parte del capitale sui vincitori del late stage. Il late-stage VC ha infatti raccolto 2,6 miliardi di dollari, pari al 92,7% del capitale del trimestre, su 110 operazioni, una quota ben superiore al 51,3% registrato da inizio anno a fine settembre. Early-stage e seed, invece, hanno raccolto complessivamente solo 207 milioni di dollari (7,3% del capitale del trimestre), in netto calo rispetto ai 525 milioni del trimestre 2024.

Loading...

I sottosettori

La restaurant tech si è confermata il segmento più finanziato con il 56,7% degli investimenti (1,6 miliardi di dollari), seguita da e-commerce (18,7%), alternative proteins (11,7%) e food production (8,3%).

Nel dettaglio la restaurant tech (vale a dire le tecnologie - software, hardware e piattaforme digitali - sviluppate per ottimizzare, automatizzare o trasformare l’operatività dei ristoranti) ha guidato il trimestre con 33 operazioni per un totale di 1,6 miliardi di dollari, in netta flessione rispetto ai 46 deal e 558 milioni nel terzo trimestre 2024. Le ghost kitchen (cucine che producono cibo esclusivamente per la consegna a domicilio) con solo quattro operazioni hanno catturato 1,2 miliardi di dollari (71,5% del capitale del segmento) grazie al predominio di Wonder Group, mentre i delivery robot (robot autonomi progettati per effettuare consegne) hanno raccolto 292 milioni in tre deal, trainati dal round Series E da 200 milioni di Nuro. La sottosezione sales & operations tech (le tecnologie progettate per migliorare vendite, efficienza operativa, gestione dei flussi e redditività dei ristoranti) ha registrato una distribuzione più ampia, con 22 deal per 130,3 milioni di dollari e una valutazione mediana di 5,9 milioni.

L’e-commerce ha mostrato una maggiore diversificazione con 48 operazioni (contro 79 nel Q3 2024), trainato dai grocer online (piattaforme digitali che vendono generi alimentari) con 24 deal per 348,9 milioni e dai meal kit (confezioni pre-dosate di ingredienti freschi) con sei deal per 106,1 milioni, incluso l’exploit da 64 milioni di Calo.

Nel settore alt-proteins (tutte le fonti proteiche che non derivano dalla carne tradizionale animale) i 34 deal, in calo dai 62 dello stesso periodo 2024, hanno rivelato una chiara gerarchia tecnologica: le piattaforme di fermentazione hanno dominato con 16 operazioni; il plant-based ha registrato 14 deal; la carne coltivata si è fermata a soli tre deal per 8,2 milioni complessivi. Questa stratificazione riflette la preferenza degli investitori per tecnologie con percorsi regolatori consolidati e tempistiche di crescita più rapide, rispetto all’incertezza normativa e ai requisiti delle alternative più complesse.

A distanza di qualche giorno dalla conclusione del vertice, proviamo a fare un bilancio: chi esce rafforzato da Évian? Quali risultati concreti sono stati raggiunti? E soprattutto: in un mondo sempre più...