Eurotech, la svolta è il nano-pc al servizio dell’Internet delle cose

di Vittorio Carlini

5' di lettura

5' di lettura

Eurotech è una piccola capitalizzazione quotata allo Star. Una multinazionale tascabile, attiva nelle alte tecnologie, che nel 2018 è stata “scoperta” dal mercato. Il titolo del gruppo, che essendo sottile richiede cautela da parte del risparmiatore, a inizio anno valeva 1,35 euro. Ora, dopo il massimo di 4,35 euro dell’11 luglio, viaggia a circa 3,6 euro. Il tutto mentre il Ftse Italia Star, nello stesso periodo, cede oltre il 12%. Al di là delle percentuali, quali le cause di una simile dinamica? La risposta principale è che la società, di cui la “Lettera al risparmiatore” ha incontrato i vertici, dopo molti investimenti inizia a raccogliere a livello economico-contabile i frutti dei suoi sforzi.

Innovazione tecnologica

Ma andiamo con ordine. Il risparmiatore è dapprima interessato a comprendere quali siano le tecnologie su cui Eurotech punta per la crescita. Un focus è sul cosiddetto edge computer. Riguardo a questo fronte va ricordato che la rivoluzione digitale ha indotto molte aziende ad esternalizzare funzioni e dati nella cosiddetta “nuvola informatica” (il “cloud computing”). Sennonché la sempre maggiore informatizzazione dei processi, in particolare con l’Internet delle cose, ha richiesto la presenza di mini calcolatori molto potenti non più al centro della “nuvola informatica” bensì vicino alla fonte dell’informazione elaborata dal computer stesso (ad esempio il sensore in un macchinario di una fabbrica). Ecco: questi nano-pc sono i cosiddetti edge computer. Ciò detto Eurotech, sfruttando la sua competenza nei calcolatori miniaturizzati, ha lanciato sul mercato i suoi mini-pc di “frontiera”. Altro driver della crescita, oltre ai data center miniaturizzati, è poi costituito dalla piattaforma Everyware Cloud. Si tratta di un software open source che da un lato, realizzando la prima scrematura dei big data presenti in rete, consente di sviluppare le applicazioni necessarie alle singole imprese; e che, dall’altro, sta diventando uno standard per il settore. A fronte di un simile contesto ben può comprendersi il perchè della crescita degli ordini. Una dinamica che, per l’appunto, è diventata visibile nelle voci di conto economico.

Loading...

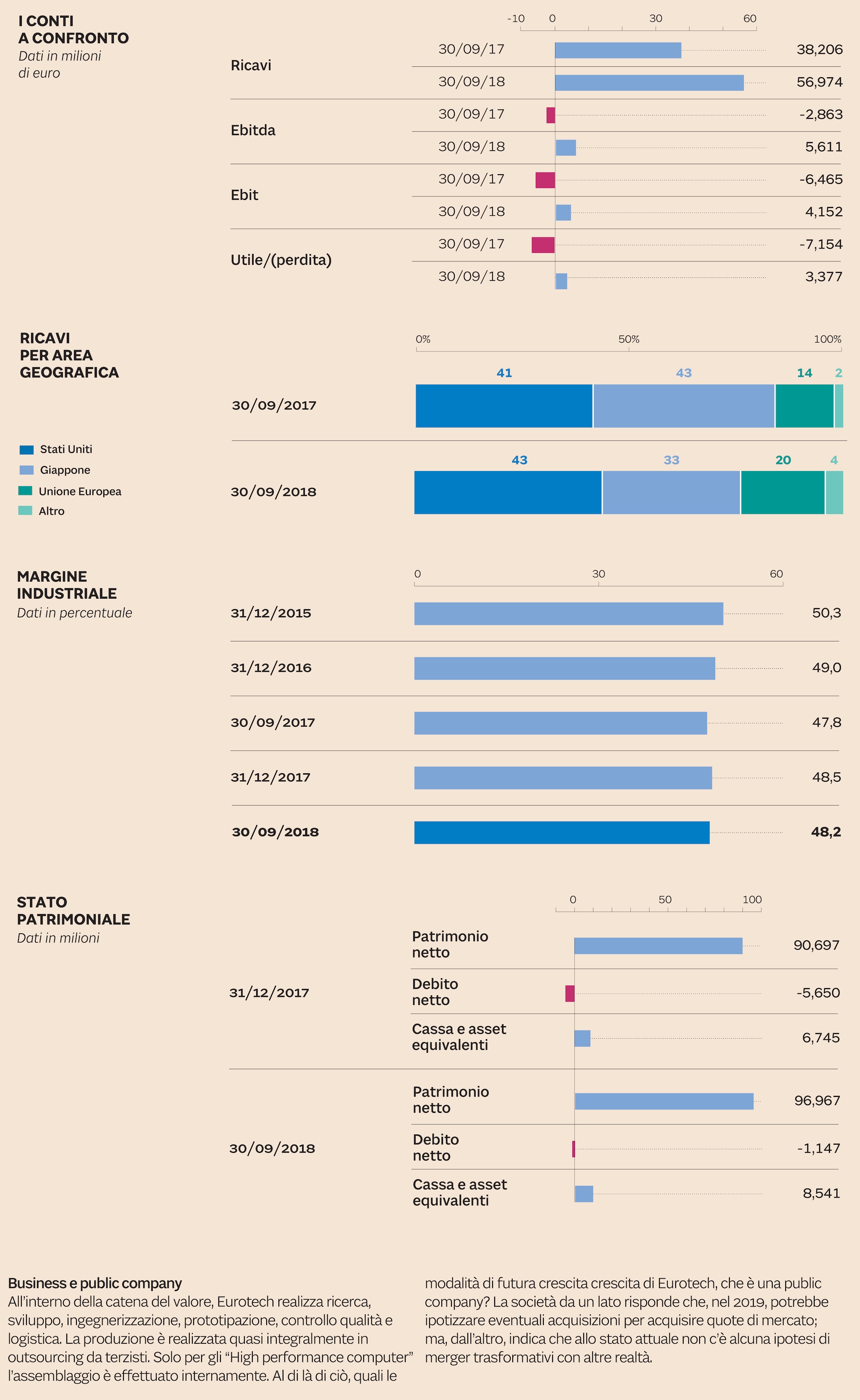

Così i primi nove mesi del 2018 sono stati contraddistinti da ricavi e redditività in rialzo. In particolare l’utile netto si è assestato a 3,377 milioni rispetto alla perdita di 7,15 milioni di un anno prima. E la prospettiva, indicata da Eurotech, è di chiudere l’intero esercizio in nero. Ciò detto sorge tuttavia un dubbio rispetto alla strategia del gruppo. La società, dal punto di vista del giro d’affari (60,1 milioni nel 2017), è di piccole dimensioni. Ciononostante opera in settori dove la concorrenza è costituita dai colossi dell’hi-tech. Una situazione che rappresenta un rischio per lo sviluppo del business. Eurotech non condivide il timore. Dapprima ricorda di essere attiva in nicchie tecnologiche che, richiedendo soluzioni ad hoc, non sono così “appealing” per i big dell’hi-tech. Inoltre, aggiunge sempre Eurotech, il comparto di riferimento è previsto nel 2020 raggiungere il valore di circa 1.000 miliardi di dollari. In un simile scenario, dice la società, anche se la grande impresa si appropria della più larga parte del settore, il mercato di sbocco che le resta è circa 10 volte maggiore dell’attuale. Di conseguenza, conclude Eurotech, esiste lo spazio per continuare a crescere.

I ricavi esteri

Già, crescere. A ben vedere lo sviluppo del business passa soprattutto dall’estero. Oltre il 90% del suo fatturato, infatti, è realizzato oltreconfine.

L’articolazione internazionale è confermata dalla stessa divisione dei ricavi per zone geografiche: l’incidenza dell’Unione Europea è del 20% e quella degli Stati Uniti è al 43%; il Giappone, invece, genera il 33% del fatturato mentre le altre aree valgono il 4%. Rispetto a dodici mesi prima si nota l’incremento del peso dell’Europa e dell’America. Un andamento che prosegue nel medio periodo? Eurotech risponde che, anche a fronte del rallentamento scontato nel passato, il Vecchio continente è previsto in accelerazione. Più consolidato, invece, il Giappone. Ciò detto però, sottolinea sempre la società, gli Stati Uniti sono l’area dove si stimano i tassi di crescita maggiori. Negli Usa il gruppo punta soprattutto sulla vendita di computer a basso consumo di energia utilizzati in settori commerciali/industriali slegati dalla produzione in grandi impianti (ad esempio nano pc per trattori o per sistemi di voto elettronico). Nel Giappone, al contrario, il focus e sulle tecnologie al servizio delle fabbriche. Tra le altre: quelle dei semiconduttori o dell’automotive. In Europa, infine, i key driver sono il cosiddetto trasporto intelligente (dalle metropolitane alle ferrovie) e l’Internet delle cose.

Brand connect

Loading...