- FinanzaHomepageTutti i dati

-

-

-

-

-

De’Longhi, l’obiettivo è accelerare il business in Asia e Nord America

L’M&A aiuta i ricavi. L’uscita dalla pandemia limita l’uso domestico dei prodotti del gruppo, ma la società ribatte che si tratta di trend strutturali

di Vittorio Carlini

5' di lettura

I punti chiave

5' di lettura

Da un lato l’Europa (circa il 69% dei ricavi totali) che resta essenziale per lo sviluppo di De’Longhi. Dall’altro il Nord America (fondamentalmente gli Usa) e l’Asia (soprattutto la Cina) su cui il gruppo punta per accelerare il business.

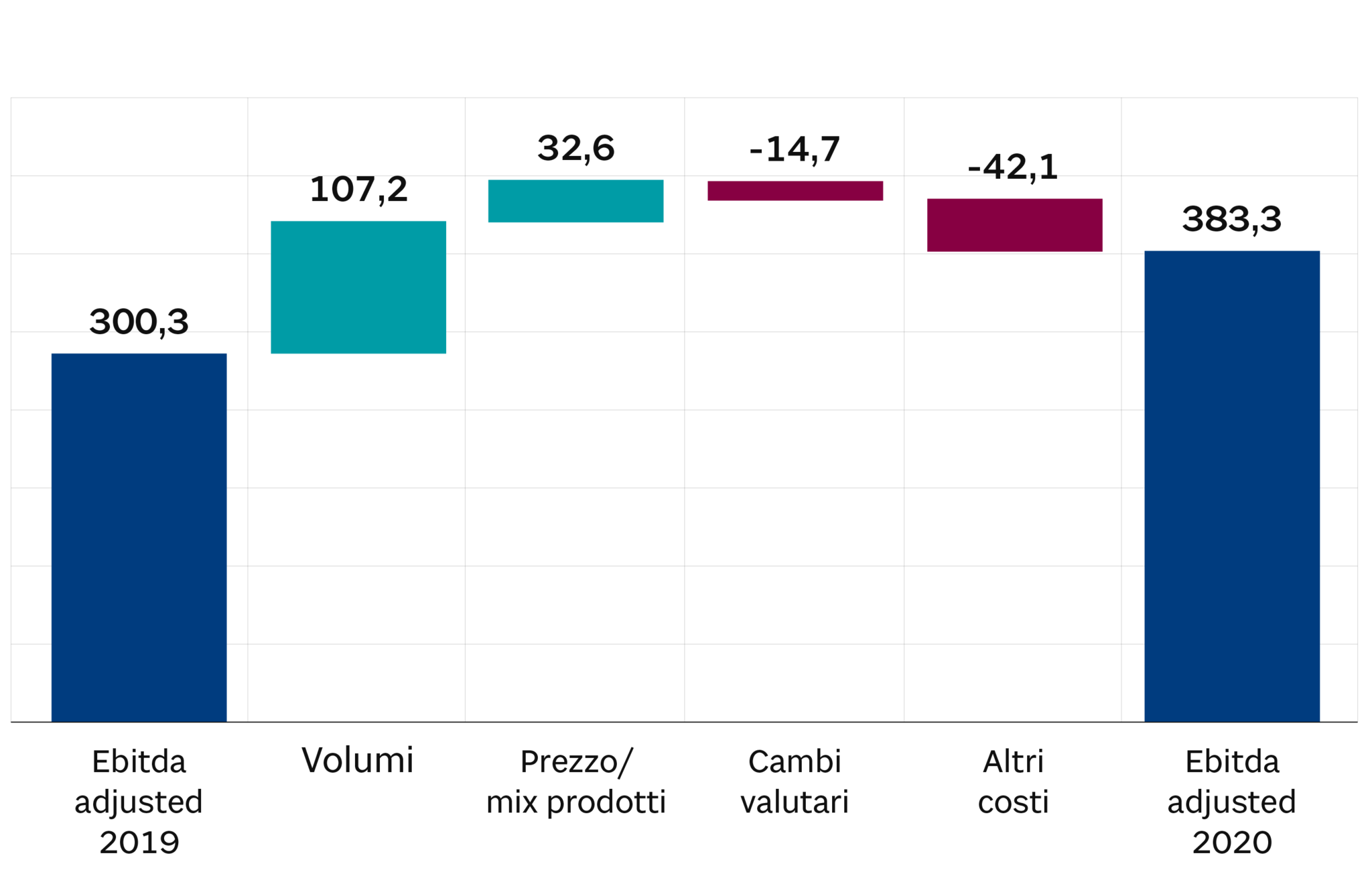

È la sintesi di una delle strategie a sostegno dell’attività aziendale. Un programma che trova, nel piano d’impresa al 2023, la sua rappresentazione numerica in un grafico preciso. Quello in cui sono riportate le stime di crescita media annua dei ricavi nelle varie aree geografiche (a cambi costanti e considerando la neo acquisita Capital Brands). In Europa l’incremento è a singola cifra percentuale; per l’Asia/Pacifico /Americhe, invece, si passa alla doppia cifra percentuale. Nell’area Medio Oriente/Africa la previsione, infine, indica nuovamente un rialzo a media singola cifra percentuale.

Loading...

America del Nord

Insomma: un focus è sull’America Settentrionale, in particolare gli Usa. L’accento è posto, in primis, sui prodotti legati al caffé. Il progetto, facendo leva su macchine premium e che consentano l’uso del latte, è di sfruttare il trend del consumo casalingo. Non solo. Altro settore è quello del cibo “nutrizionale”. In questo caso è ai frullatori e miscelatori di Capital Brands che è richiesto di recitare il ruolo da protagonisti. Il tutto sarà, infine, sostenuto dagli sforzi sul fronte di pubblicità e marketing. Qui il gruppo, a ben vedere, non offre indicazioni specifiche di spesa sugli Usa. In generale gli investimenti aziendali in Media marketing e promotion, nel 2020, sono stati pari al 12,4% dei ricavi (293 milioni). L’obiettivo, al 2021, è incrementare la percentuale di 100 punti base. Detto ciò non sarà una sorpresa se parte importante di questi esborsi verrà indirizzata verso l’America e la Cina.

Impero di Mezzo

Già, la Cina. Il gigante asiatico è l’altro mercato su cui il gruppo punta per accelerare il business. Il focus, in questo caso, riguarda (ad oggi) le macchine per il caffé. Nell’Impero di Mezzo infatti, da una parte, la penetrazione delle grandi catene americane del “coffee” (ad esempio Starbucks) ha fatto da apripista; dall’altra, la crescita della classe media agevola l’espansione del mercato dell’espresso fatto in casa. Al di là di ciò una peculiarità del business in Cina è, rispetto alla distribuzione, la prevalenza dell’e-commerce. Circa il 70% dei volumi del gruppo sono venduti online. Una condizione che induce De’Longhi a spingere gli investimenti nelle infrastrutture digitali. Un esempio? Il rafforzamento della propria presenza sulle piattaforme dei colossi cinesi del commercio elettronico.

Il nodo valutario...

Tutto facile come bere un bicchiere d’acqua, quindi? La realtà è più complicata. Negli ultimi mesi, seppure la dinamica recentemente ha perso un po’ di smalto, il dollaro si è indebolito rispetto all’euro. Un fattore che può impattare l’export verso gli Usa e quindi la stessa accelerazione del business. De’Longhi, di cui la “Lettera al risparmiatore” ha sentito i vertici, non condivide il timore. Dapprima, viene sottolineato, il gruppo da tempo realizza politiche evolute di copertura sui cambi. Inoltre, dice sempre l’azienda, il posizionamento sulla fascia alto di gamma, unitamente alla qualità dei prodotti, fa sì che la domanda dei medesimi non sia influenzata da eventuali dinamiche inflattive legate ai cambi.

Brand connect

Loading...