ServizioContenuto basato su fatti, osservati e verificati dal reporter in modo diretto o riportati da fonti verificate e attendibili.Scopri di più

la grande rotazione

C’è vita dopo la morte del reddito fisso? Quattro modi per investire senza BoT

Ormai 18mila miliardi di titoli obbligazionari hanno rendimenti negativi. Ecco quattro strade per sostituirli e bilanciare il rischio azionario

di Morya Longo

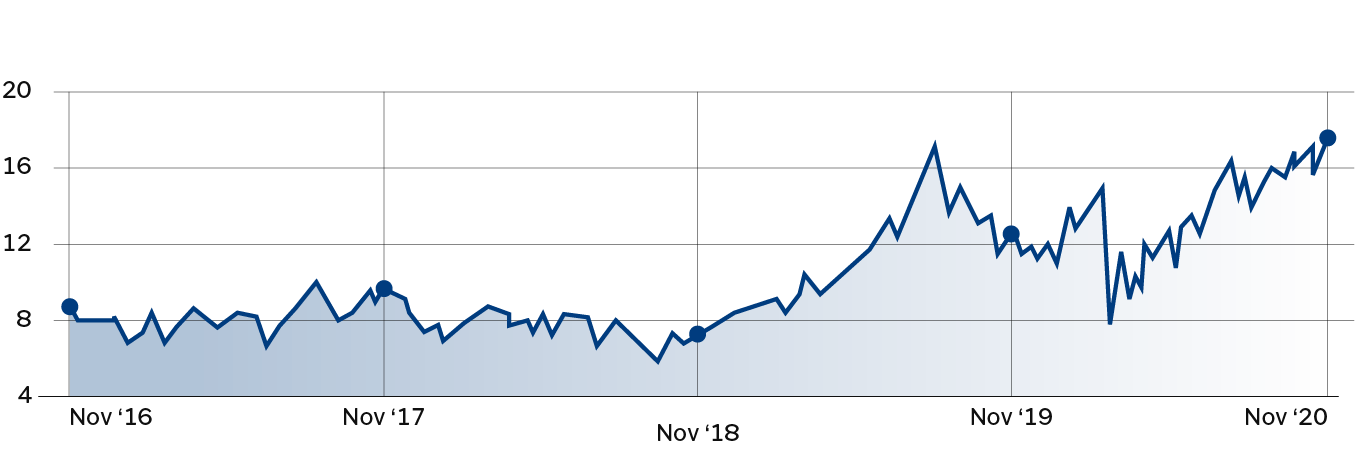

Rendimenti interessanti per i BTP

4' di lettura

4' di lettura

Viene quasi da sorridere a pensare che ci ostiniamo ancora a chiamarlo «reddito fisso». Oggi sarebbe infatti più appropriato definire il mercato obbligazionario «perdita fissa»: perché con circa 18mila miliardi di dollari di bond a tassi negativi nel mondo (e tanti altri con rendimenti appena superiori allo zero), le obbligazioni e i titoli di Stato hanno in gran parte perso sia la loro natura di «reddito fisso» sia quella di tradizionale contrappeso al mercato azionario. All’alba di un 2021 iniziato con forti rialzi in Borsa, questo è forse il problema principale per gli investitori: sono orfani, di fatto, di quello che fu il mercato obbligazionario. Se per decenni soprattutto i titoli di Stato hanno rappresentato l’ideale contraltare alla rischiosità dell’investimento azionario (non solo perché pagavano cedole ma anche perché avevano una correlazione inversa con le azioni), ora non è più così.

IL BOOM DEI DEPOSITI

Loading...

Il problema è globale. Riguarda tutti. Ma per i risparmiatori italiani è forse ancora più pressante. Per almeno tre motivi. Da un lato perché sono stati abituati per decenni a investire in BoT, che garantivano una certa (almeno apparente) sicurezza e un rendimento appetibile: oggi non esiste invece nulla di paragonabile. Dall’altro perché i risparmiatori italiani - lo dicono tutti i sondaggi - hanno come primo obiettivo quello della sicurezza: la “scomparsa” di un mercato del «reddito fisso» rende dunque questa missione più difficile da completare. Infine perché gli italiani tengono tanti soldi negli improduttivi (e costosi) depositi e conti correnti: ormai 1.722 miliardi di euro secondo i dati Bankitalia. Soldi che si svalutano con l’inflazione: se nei prossimi 10 anni il caro-vita medio annuo fosse dell’1%, mille euro sul conto a tasso zero diventerebbero 905 in termini di potere d’acquisto.

Loading...

IL MONDO DEI TASSI SOTT’ACQUA

Titoli obbligazionari con rendimenti negativi nel mondo. Dati in migliaia di miliardi di dollari (Fonte:Legal & General Investment Management)

Guardando al 2021, e alla necessità di impiegare in maniera più efficiente almeno una porzione di questi soldi parcheggiati, bisogna dunque porsi una domanda cruciale: oggi cosa può sostituire il mercato obbligazionario nella sua duplice funzione di garantire un «reddito fisso» e di muoversi in controtendenza rispetto alle Borse? Dove trovare oggi quello che per decenni hanno rappresentato i BoT e i BTp? A queste domande gli esperti rispondono in tanti modi diversi: c’è chi pensa che l’unica “bacchetta magica” sia la diversificazione senza dimenticare i titoli di Stato (come gli economisti di Lombard Odier), c’è chi dice con un certo sarcasmo che serve «creatività» (come David Giroux, Cio di T. Rowe Price), chi indica l’oro, chi punta su trend di lungo periodo, chi guarda agli asset reali (come infrastrutture), chi a quelli illiquidi (come private equity o private debt). Chi si spinge alle criptovalute. Tante idee, ma da maneggiare con cura.

Diversificare nei bond: necessario rischiare

Se il mercato dei titoli di Stato è ormai diventato quasi interamente inutile per ottenere rendimenti, nel mondo obbligazionario un po’ di valore secondo alcuni ancora c’è. Peter De Coensel, Cio di Degroff Petercam Am, indica come possibili alternative le obbligazioni high yield (quelle ad alto rischio), le obbligazioni convertibili globali o in quelle dei Paesi emergenti. Calcola che se le prime possono offrire un rendimento nell’arco di 4 anni inferiore al 2%, le ultime nei prossimi 5-6 anni potrebbero offrire qualcosa come il 4,5%. I titoli convertibili potrebbero - a suo dire - dare rendimenti «almeno» del 5% nel 2021. Il problema è che si tratta in tutti i casi di titoli rischiosi. L’extra-rendimento arriva infatti a patto che l’investitore alzi in maniera notevole l’asticella del rischio. Se si cerca un’alternativa ai titoli di Stato, non è quindi qui che si può davvero trovare. Se non in un’ottica di forte diversificazione.

Oro: sono gialli i nuovi BoT?

Può l’oro diventare qualcosa di simile ai «vecchi BoT» nel prossimo decennio? Secondo gli esperti di Plenisfer, il metallo giallo nell’era dei tassi a zero ha perso una delle controindicazioni che aveva sempre avuto rispetto ai titoli di Stato: il fatto di non pagare cedole. «Ormai non è più possibile obiettare che l’oro non offre un rendimento, perché neppure i titoli di Stato lo fanno in gran parte più», osservano. «Per di più l’oro ha un effetto scarsità e gode di una domanda strutturale da parte delle banche centrali». Ecco perché può diventare un sostituto dei titoli di Stato, soprattutto se un giorno i super-stimoli monetari e fiscali dovessero risvegliare dal letargo l’inflazione. Però anche l’oro, acquistabile tramite Etf, presenta controindicazioni che i “vecchi” BoT non avevano: è volatile e soggetto a oscillazioni di prezzo. Insomma, va maneggiato con cura. E in un’ottica di diversificazione.

Loading...

I trend di lungo periodo: proteggere i risparmi e l’ambiente

La sostenibilità ambientale, l’invecchiamento della popolazione, la tecnologia. Se si vuole investire guardando al futuro, questi sono i trend che tanti indicano come vincenti. Soprattutto gli investimenti «verdi» sono ormai un fenomeno globale su cui puntano tutti: tra gli investitori si sta diffondendo l’idea che le aziende che continuano a inquinare avranno vita dura sui mercati. Le aziende «green» registreranno dunque migliori performance. I trend di lungo termine possono dunque diventare il “cuscino” dei portafogli in grado di crescere costantemente e lentamente? Molti addetti ai lavori pensano di sì.

Ci sono molti modi per investire nei trend di lungo periodo: esistono fondi specializzati, esistono i green bond. Ma anche le materie prime possono essere un modo: «Se negli anni ’70 con l’inflazione elevata il re delle materie prime era il petrolio, ora ci sono altre commodity da guardare - osservano da Plenisfer -. Per esempio il rame, che serve per le infrastrutture tlc, o il litio, utilizzato per le batterie delle auto elettriche».

Investimenti reali: il valore della pazienza

Gli investitori istituzionali puntano sempre più, per avere quei rendimenti che il mercato dei bond non offre, su asset class illiquide: gli investimenti in infrastrutture, in imprese non quotate (attraverso i fondi di private equity e di private debt), nel settore immobiliare e così via. Un trend in crescita. «Queste asset class, a causa della loro illiquidità, offrono un premio rispetto ai titoli di Stato che può variare dal punto percentuale aggiuntivo per le infrastrutture a oltre 7 punti percentuali per i private equity», osserva Filippo Casagrande, head of insurance portfolios investment strategy di Generali. Per i risparmiatori queste sono asset class storicamente inaccessibili. Ma con gli Eltif (European long term investments), fondi arrivati in Italia anche con incentivi fiscali, qualche barriera viene meno: ora anche i più piccoli possono infatti puntare su investimenti reali, su piccole imprese e sul valore dell’illiquidità. Con precisi paletti e precauzioni, gli Eltif sono stati introdotti proprio per questo: per avvicinare i risparmiatori a questo tipo di investimenti.

Analizzare e scrivere, prevedere e agire. L’intelligenza artificiale sta ridefinendo le linee guida della competenza e del sapere. Con Riccardo Manzotti, filosofo, ingegnere studioso di IA, docente di...