In Borsa multipli in compressione

Se si guarda all’andamento dei fondamentali in Borsa per il settore Food & Beverage, si evidenzia un progressivo processo di normalizzazione delle valutazioni, con una compressione diffusa dei multipli EV/Ebitda e un ritorno verso livelli più coerenti con le medie di lungo periodo. Il quadro che emerge dall’analisi dei principali sotto-segmenti evidenzia una crescente dispersione tra categorie difensive e comparti più ciclici o growth, in un contesto in cui il mercato sembra premiare sempre meno i temi e sempre più la qualità sostenibile dei flussi di cassa.

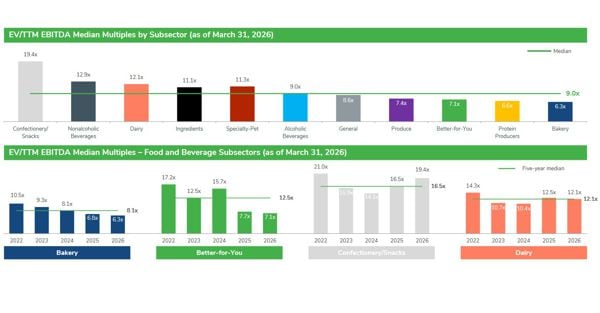

A livello aggregato, secondo il recente report di Kroll sul comparto, il multiplo mediano del settore si attesta a 9 volte il rapporto EV/Ebitda, ma con una significativa eterogeneità interna. In cima alla distribuzione fra i sotto-settori si colloca il comparto Confectionery/Snacks, che tratta a 19,4 volte, confermandosi il segmento a maggiore premio grazie alla resilienza della domanda, al pricing power strutturale e a un profilo difensivo che continua a essere altamente apprezzato dagli investitori.

Seguono i Non-alcoholic Beverages (12,9 volte) e il comparto Dairy (12,1 volte), entrambi caratterizzati da una natura relativamente difensiva ma con prospettive di crescita più contenute. Anche Ingredients (11,1 volte) e Specialty Pet (11,3 volte) mantengono multipli superiori alla media, sostenuti dalla crescente spesa nel segmento pet, che continua a beneficiare di dinamiche strutturali favorevoli.

Sotto la mediana si collocano invece i segmenti più maturi o esposti a dinamiche più cicliche. Il comparto Alcoholic Beverages è in linea con il settore a 9 volte, mentre General (8,6 volte), Produce (7,4 volte) e Better-for-You (7,1 volte) evidenziano una valutazione più contenuta. Particolarmente significativo il dato sul segmento “Better-for-You”, che pur rappresentando una delle narrative di crescita più forti degli ultimi anni mostra oggi una marcata compressione del multiplo, segnale di normalizzazione delle aspettative. Ancora più bassi i multipli di Protein Producers (6,6 volte) e Bakery (6,3 volte), comparti che scontano maggiore pressione sui margini e minore capacità di trasferimento dei costi.

Se si analizza l’evoluzione dei dati tra il 2022 e il 2026, emerge dallo studio una compressione generalizzata dei multipli in tutti i sotto-segmenti, con un ritorno progressivo verso livelli inferiori ai picchi post-inflazione. Il caso più evidente è proprio quello del segmento Better-for-You, passato da circa 17,2 volte a 7,1 volte, mentre il comparto Confectionery/Snacks, pur riducendo sensibilmente la propria valutazione da circa 21 volte a 12,5 volte, mantiene un premio relativo significativo rispetto al resto del settore. Anche Dairy e Bakery mostrano un percorso di normalizzazione più graduale ma strutturale, mentre il confronto con le medie storiche quinquennali suggerisce che diversi segmenti stiano oggi trattando in linea o al di sotto delle rispettive mediane, segnalando un contesto di mercato meno espansivo e più selettivo.