A model presents a creation from Valentino's Fall/Winter 2026/2027 collection at Palazzo Barberini, in Rome, Italy, March 12, 2026. REUTERS/Yara Nardi/File Photo

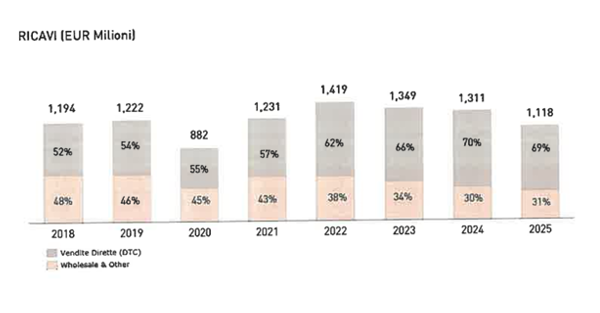

Il 2025 si è rivelato un esercizio complesso per Valentino, che ha chiuso il bilancio con ricavi e redditività in netto calo, in un contesto di rallentamento generalizzato del mercato del lusso e di domanda più debole in quasi tutte le aree geografiche. Secondo quanto emerge dal bilancio depositato dalla maison romana, il fatturato si è attestato a 1,12 miliardi di euro, in diminuzione del 15% rispetto all’anno precedente, mentre il margine operativo lordo (Ebitda) è sceso del 41%, fermandosi a 174 milioni di euro. In aumento anche il debito netto, salito a 1,13 miliardi di euro dai precedenti 1,08 miliardi.

Chiedilo al Sole

Domande di approfondimento generate da 24Ore AI

Le domande sono suggerite automaticamente da 24Ore AI sulla base del contenuto visualizzato.

Nel documento la società spiega che a pesare sui risultati è stato anche l’andamento dei cambi: «Le dinamiche valutarie hanno avuto un impatto negativo pari a circa 2 punti percentuali, riconducibile principalmente al rafforzamento dell’euro nei confronti del dollaro statunitense, dello yen giapponese e del renminbi cinese».

Loading...

Andamento dei ricavi nel tempo

Bilancio Valentino Spa

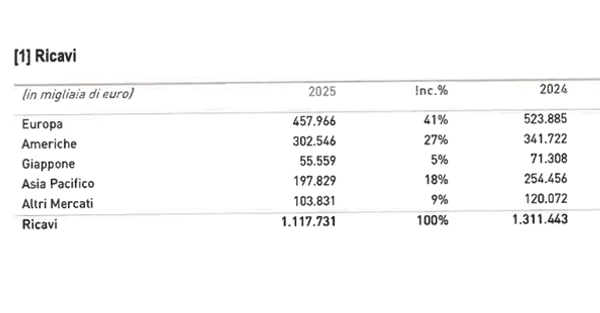

La geografia dei ricavi

«Il rallentamento ha interessato tutte le aree geografiche, con una contrazione più marcata in Giappone e nell’area Asia-Pacifico» si legge nel commento dei dati di bilancio, che indica tra le cause «un indebolimento della fiducia dei consumatori» e gli effetti sfavorevoli dei movimenti valutari sui flussi turistici.

La frenata si è riflessa soprattutto sul canale retail diretto. Dal bilancio emerge infatti che «tali fattori hanno inciso in misura prevalente sulle vendite Direct-to-Consumer, penalizzate da una riduzione del traffico nei punti vendita e da un comportamento di acquisto più prudente da parte della clientela». Anche il wholesale ha subito una battuta d’arresto, con «una significativa flessione dei volumi».

Per aree geografiche, l’Europa ha risentito del raffreddamento della domanda interna e del ritorno a livelli più normali dei flussi turistici. La società evidenzia che «nel 2025 i ricavi in Europa si sono ridotti rispetto all’esercizio precedente, riflettendo una domanda domestica più debole e una normalizzazione dei flussi turistici dopo il forte rimbalzo registrato negli anni precedenti». A incidere è stata anche la riduzione degli ordini dei partner commerciali, con il canale wholesale che «ha inciso negativamente sull’andamento complessivo dell’area (-14% a cambi costanti)».

Loading...

Nelle Americhe il quadro è apparso differenziato. Negli Stati Uniti il gruppo ha registrato una contrazione delle vendite dirette, «influenzata da una domanda full price più contenuta e da un calo del traffico nei punti vendita», mentre il Brasile ha mostrato «una maggiore resilienza», con vendite sostanzialmente stabili rispetto al 2024. Sul fronte wholesale americano, il bilancio collega parte della debolezza alle difficoltà di Saks Global, precisando che il canale «ha registrato una contrazione a doppia cifra (-10% a cambi costanti), in parte riconducibile alle difficoltà finanziarie di Saks Global, che ha presentato istanza di accesso alla procedura di Chapter 11 all’inizio di gennaio 2026».

Anche il Giappone ha sofferto in modo significativo: «I ricavi hanno registrato una significativa contrazione rispetto al 2024, principalmente a causa di un minore afflusso nei negozi full price e di una performance più debole del canale online». Nonostante ciò, «il mercato giapponese continua a rappresentare un’area strategica per il Gruppo».

Spaccato geografico dei ricavi

Bilancio Valentino Spa

Il portafoglio prodotti

Sul piano del portafoglio prodotti, la performance è stata disomogenea. «L’andamento per categoria di prodotto è risultato eterogeneo», si legge nel bilancio. Il fashion jewelry e le fragranze hanno mostrato una buona tenuta, mentre pelletteria e calzature hanno registrato una flessione complessiva, soprattutto nel canale wholesale. La quota del ready-to-wear donna sul fatturato è scesa dal 25% al 24%, mentre quella delle calzature donna è salita dal 28% al 30%, segnale di una maggiore capacità di tenuta rispetto ad altri segmenti.

Valentino resta controllata per il 70% dal fondo del Qatar, Mayhoola, mentre il restante 30% è parte del portafoglio del gruppo francese Kering. La maison sta affrontando una fase complessa del ciclo del lusso e, nel novembre scorso, ha ricevuto un’iniezione di capitale da 100 milioni di euro da parte dei due azionisti per rafforzare la struttura finanziaria, dopo aver violato all’inizio dell’anno alcuni parametri previsti dagli accordi di finanziamento.

In questa puntata di Start parliamo delle nuove indicazioni nazionali per i licei, che dal 2027/28 porteranno l’intelligenza artificiale in matematica e rilanceranno i classici da Omero ai Promessi Sposi....