Sotheby’s riparte, ma il nodo debito non è sciolto

Utile e ricavi in crescita nel 2025 trainati dalle aste top, ma flussi di cassa e leva finanziaria continuano a pesare sul profilo della casa d’aste

3' di lettura

3' di lettura

Nel 2025 Sotheby’s è tornata in utile dopo diversi anni in perdita, ma restano i nodi strutturali legati alla sua situazione finanziaria, in particolare l’elevato indebitamento. I risultati — resi noti dal Financial Times — indicano un utile ante imposte di 53 milioni di dollari, in netto miglioramento rispetto alla perdita di 190 milioni dell’anno precedente, quando le modifiche alla struttura delle commissioni (poi revocate) avevano reso la casa d’aste meno attraente per i venditori.

A fine 2025 il volume d’affari è cresciuto di circa il 20%, raggiungendo i 7,1 miliardi di dollari. Il core business delle aste ha registrato un aumento dei ricavi del 26%, sfiorando 1 miliardo, mentre i ricavi complessivi si sono attestati a 1,4 miliardi (+21% su base annua).

Loading...

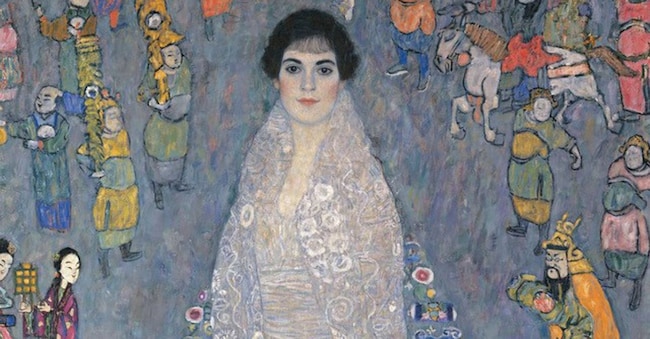

Il rimbalzo riflette una moderata ripresa del mercato dell’arte, cresciuto del 4% dopo due anni di contrazione, secondo l’Art Basel & UBS Global Art Market Report. A trainare sono state, soprattutto, le vendite all’asta (+9%), con una domanda concentrata nella fascia alta, sopra i 10 milioni di dollari. Emblematico il risultato ottenuto da Sotheby’s con «Portrait of Elisabeth Lederer» di Gustav Klimt, aggiudicato a New York per 236 milioni di dollari: il secondo prezzo più alto mai raggiunto in asta.

Il nodo del debito e i flussi di cassa

Nonostante il miglioramento operativo, restano le criticità legate al debito e al rifinanziamento di 765 milioni di dollari di obbligazioni in scadenza nel 2027. Dopo l’ingresso del fondo sovrano di Abu Dhabi ADQ, che nel 2024 aveva iniettato 1 miliardo di dollari (in parte destinati al rimborso dei finanziatori), Sotheby’s ha ora optato per una nuova emissione obbligazionaria di 825 milioni di dollari per l’operazione di rifinanziamento con scadenza 2031 per consentire di gestire i prossimi impegni. I titoli, collocati in questi giorni a circa 99 centesimi per dollaro, offrono un rendimento intorno all’8,5%, nella fascia alta delle indicazioni iniziali, secondo indiscrezioni. L’outlook della società è comunque migliorato: Moody’s ha rivisto il giudizio a “positivo”, mentre S&P lo ha portato a “stabile”.

Se il rifinanziamento concede una tregua sul fronte patrimoniale, resta sotto osservazione la gestione dei flussi di cassa. In questo contesto si inserisce la decisione — emersa recentemente — di offrire ai venditori un interesse intorno al 7% per accettare pagamenti dilazionati, nell’ambito dei cosiddetti “termini di regolamento estesi”. Il programma, introdotto nel 2025, consente ai conferenti (in genere sopra i 5 milioni di dollari) di ricevere i proventi in più tranche anziché secondo la tempistica standard.

Brand connect

Loading...