Dazi globali bocciati, ma non scattano i rimborsi automatici

di Antonino Guarino e Benedetto Santacroce

di Vittorio Carlini

5' di lettura

5' di lettura

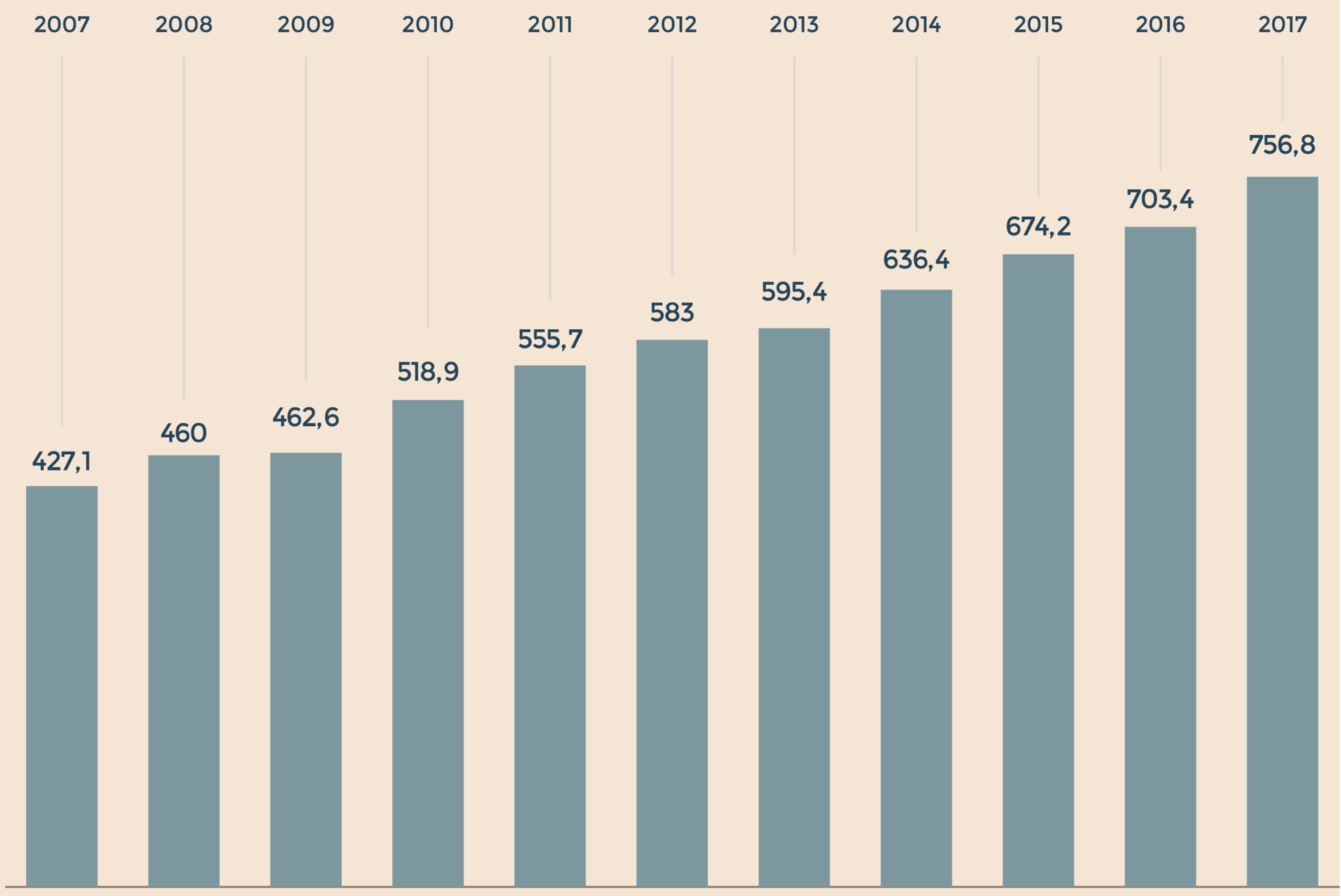

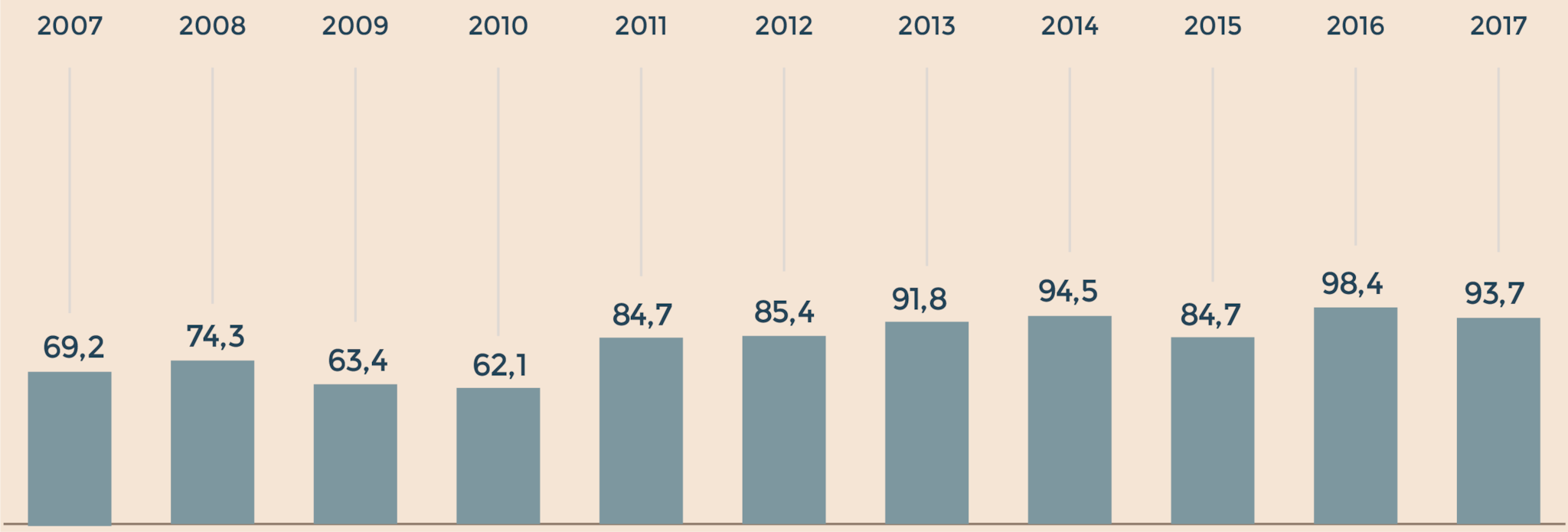

Un singolo numero racconta poco o nulla di un’azienda. Così è anche per il gruppo Sol, azienda lombarda di gas tecnici, biotech, “home care” e idroelettrico. In tal senso, al fine di cogliere alcune delle dinamiche aziendali, è necessario guardare alla serie storica delle principali voci contabili. Orbene, riguardo al fatturato, negli ultimi 11 esercizi la multinazionale tascabile è riuscita di anno in anno a crescere. Il giro d’affari era di 427,1 milioni nel 2007. Ha superato il mezzo miliardo (518,9 milioni) nel 2010 per, poi, arrivare ai 756,8 milioni del 2017. Anche la redditività è aumentata. L’Ebitda e il risultato operativo erano, rispettivamente, a 97,1 e 46 milioni nel 2007. Nel 2017 le due voci contabili si sono assestate a 167,2 milioni (il Mol) e a 76,2 milioni (l’Ebit). Insomma: la serie storica descrive un contesto di crescita. Sennonché, analizzando più approfonditamente i numeri, salta all’occhio che proprio nell’ultimo esercizio il Margine operativo lordo è rimasto piatto mentre l’Ebit è calato.

Una dinamica che induce un dubbio nel risparmiatore. Certo: nel primo trimestre del 2018, periodo nel quale Sol ha pubblicato i soli dati riferiti alla prima riga di bilancio, i ricavi sono saliti del 10,7% rispetto allo stesso periodo dello scorso anno. E il timore è che possa sussistere una qualche problematica più strutturale sul fronte degli oneri operativi che limita la redditività aziendale. Sol - di cui il Sole 24 Ore ha contattato i vertici aziendali - rigetta la preoccupazione. In primis, viene spiegato, nel 2017 ha inciso negativamente l’eccezionale carenza di precipitazioni. Una scarsa idraulicità che ha implicato, per il business idroelettrico del gruppo, un calo del Mol intorno a 1,5 milioni.

Non solo. Nella prima parte dello scorso anno, spiega l’azienda, si sono succeduti diversi eventi una tantum che hanno impattato l’attività. Ad esempio, ricorda sempre Sol, un fornitore del suo impianto di produzione di CO2 in Germania ha avuto dei problemi. Il che ha implicato, per la società italiana, degli extra costi di approvvigionamento. Simili situazioni tuttavia, sottolinea la multinazionale tascabile, non sono proseguite nella seconda metà del 2017. Tanto che, anche a fronte del positivo inizio dell’esercizio in corso, il gruppo indica che a fine 2018 dovrebbe esserci da una parte il rialzo dei ricavi, dall’altra l’incremento della redditività. Riguardo invece all’Ebitda margin? Anch’esso, risponde il gruppo, è stimato, salvo situazioni imprevedibili, in miglioramento a fine 2018 rispetto al 2017.

Fin qui alcune considerazioni sul conto economico. Quali però le dinamiche industriali della società? Per rispondere alla domanda è dapprima utile ricordare l’oggetto sociale dell’azienda. Il gruppo divide l’attività in due grandi aree: la prima, quella storica, è costituita dai cosiddetti “Gas tecnici”. Appannaggio di questa divisione sono la produzione e commercializzazione di gas tecnici industriali, medicinali puri e purissimi. Inoltre è ricompresa la realizzazione degli impianti di produzione degli stessi gas e i servizi legati al business. Infine sono incluse le biotecnologie e l’idroelettrico. La seconda area è invece costituita dal cosiddetto “home care”.

Cioè la divisione focalizzata nell’assistenza medicale a domicilio: dalla ventilazione alla nutrizione artificiale fino all’ossigenazione. Proprio l’ “Home care”, secondo le indicazioni di Sol, dovrebbe nel medio periodo aumentare il proprio peso sui ricavi. Vale a dire: al netto che l’obiettivo è crescere in entrambe le aree, l’assistenza a domicilio è destinata a incrementare la sua importanza. Al che il risparmiatore domanda: per quali motivi? In parte è la conseguenza delle dinamiche dei mercati di riferimento. Il mondo dei “gas tecnici”, nonostante tra gennaio e marzo scorsi abbia corso di più rispetto all’ “home care”, è maturo e caratterizzato da minori tassi d’incremento. In parte invece è l’effetto, a fronte del minore consolidamento del settore, del probabile maggiore M&A da parte di Sol nell’ “home care” stesso.