Qual è il giusto rimborso del buono fruttifero postale con interessi d’oro

Mamma e figlio chiedono se l’importo ricevuto da Poste Italiane al momento della liquidazione del titolo cartaceo sia corretto

a cura della redazione di Plus24

2' di lettura

2' di lettura

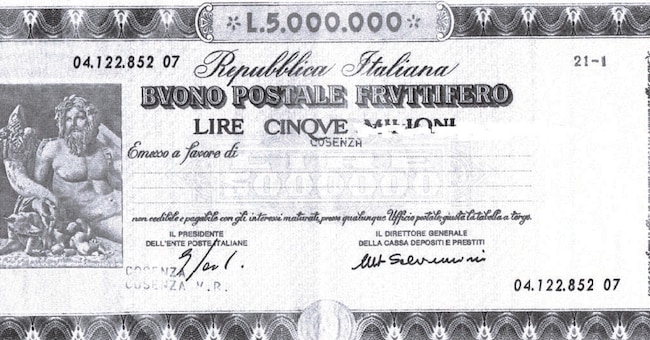

Io e mia madre abbiamo chiesto il rimborso di un buono postale ordinario fruttifero cartaceo e vorremmo sapere se l’importo ottenuto è stato riconosciuto per intero. Si tratta di un buono serie U, emesso il 21 ottobre 1998 (importo 5 milioni di lire). Abbiamo ottenuto il rimborso di 6.657,52 euro. La ritenuta fiscale trattenuta da Poste ammonta a 588,26 euro, mentre il bollo a 42,60 euro. Potreste aiutarci ? È possibile avere dei chiarimenti per eventuali reclami in caso di non corrispondenza?

G. S.

«Il buono fruttifero postale in possesso del lettore apparteneva alla serie U in vigore al momento dell’emissione – premette Giuseppe D’Orta, consulente finanziario ed esperto sul risparmio postale –. Sul retro vi è una dicitura riportante i tassi di interesse annui, ossia 4,25%, 4,75%, 5,50%, 6,50% rispettivamente fino al quinto, decimo, quindicesimo, ventesimo, mentre fino alla fine del trentesimo anno è previsto un saggio dello 0,5% annuo in regime di capitalizzazione semplice a differenza di quanto avviene nei primi vent’anni dove il tasso annuo è composto (anno dopo anno gli interessi si sommano al capitale ed agli interessi precedenti)».

Loading...

Il Fisco

Al momento del rimborso è stata applicata la ritenuta fiscale sugli interessi assieme all’imposta di bollo che colpisce gli strumenti e prodotti finanziari, inclusi i Bfp. I buoni cartacei emessi prima del 2009 scontano l’imposta di bollo al momento del rimborso ma che viene determinata al 31 dicembre di ogni anno e calcolata sul valore nominale con un’aliquota dello 0,1% per il 2012 dello 0,15% per 2013 e dello 0,2% dal 2014. Ad essi non si applica l’esenzione dell’imposta per gli anni in cui il valore di rimborso, inclusi quindi gli interessi, non supera i cinquemila euro, esenzione prevista invece per tutti i buoni dematerializzati e per quelli cartacei emessi dal 1° gennaio 2009.La ritenuta fiscale sugli interessi, invece, presenta una situazione che è oggetto di contestazioni. I buoni emessi dal 1° luglio 1997 vedono gli interessi capitalizzati annualmente al netto dell’imposta sostitutiva e non al lordo come avveniva in precedenza. A stabilirlo è l’articolo 7 del D.M. del Tesoro del 23 giugno 1997. La differenza è a discapito del beneficiario, perché ogni anno la base di calcolo per gli interessi è inferiore rispetto al passato e quindi gli interessi riconosciuti sono inferiori.

Le sentenze

Recenti sentenze di primo grado hanno sancito che tale articolo deve essere disapplicato in quanto in contrasto con le disposizioni di rango superiore applicabili in materia, precisamente l’articolo 26 del Dpr 600 del 1973, che non prevedono l’anticipo del momento impositivo. «Su tale aspetto è stata presentata anche un’azione collettiva presso la Corte di Appello di Roma, che l’ha giudicata inammissibile. Contro il provvedimento è stato presentato ricorso e si è in attesa della decisione», conclude D’Orta.

Riproduzione riservata ©

Brand connect

Loading...