Di là dalle singole operazioni, la strategia di M&A prosegue? Il gruppo risponde positivamente. Certo: da un lato la crescita organica rimane essenziale; e, dall’altro, l’azienda è attualmente impegnata ad integrare al meglio le realtà neoacquisite. Ciò detto però, seppure in maniera più opportunistica, MutuiOnline sottolinea come le operazioni straordinarie, presumibilmente nel Bpo, possono costituire una leva per spingere, ed eventualmente diversificare, il business.

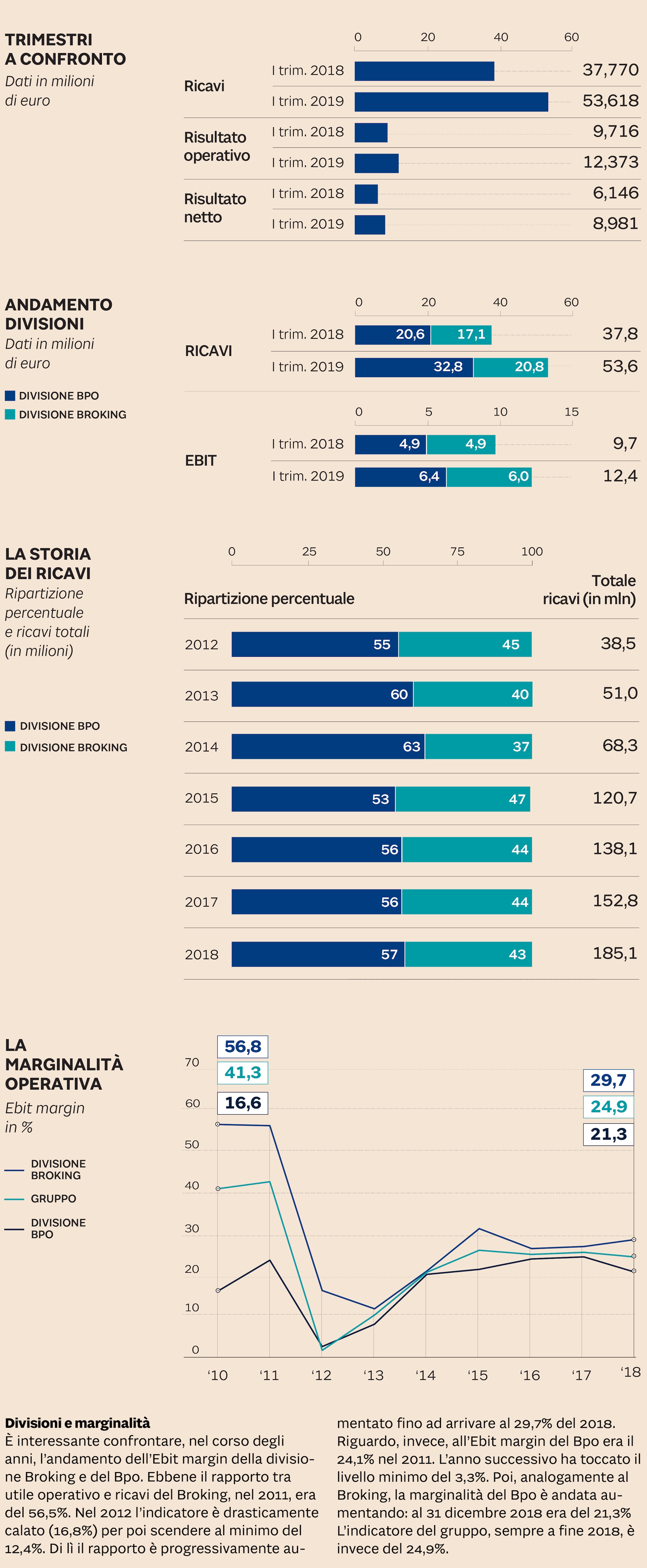

Quel business che, nei primi tre mesi del 2019, è stato contraddistinto da ricavi e redditività in aumento. Il fatturato reported è salito del 42% anno su anno (a livello organico l’incremento è comunque a doppia cifra). L’Ebit, dal canto suo, è arrivato a 8,9 milioni rispetto ai 6,15 milioni di dodici mesi prima. Insomma: il contesto è in rialzo. Sennonché può sottolinearsi che l’Ebit margin (l’utile operativo in rapporto sui ricavi) è calato: dal 25,7% del 31/3/2018 è passato al 23,1% di fine marzo scorso. La dinamica fa storcere il naso, anche perchè la marginalità è tra gli indicatori che aiutano a capire quanta quota di ricavi viene trasformata in reddito. MutuiOnline non condivide il disappunto ed invita ad un’analisi più articolata. In primis, viene spiegato, si tratta dell’effetto del mix di business. Cioè: il Bpo, che ha un Ebit margin inferiore a quello del Broking, è cresciuto di più di quest’ultimo. Il che incide inevitabilmente sull’Ebit margin. Oltre a ciò, aggiunge sempre la società, c’è la conseguenza dello shopping di Agenzia Italia. Parte della differenza tra il prezzo sborsato e il patrimonio netto della neoacquisita, spiega il gruppo, è stata contabilizzata alla voce degli ammortamenti. Questi, a seguito dell’attività straordinaria, sono aumentati, schiacciando il reddito operativo. È chiaro che, conclude MutuiOnline, le situazioni descritte escludono l’esistenza di problemi particolari rispetto alla marginalità operativa.

Il trend aziendale

Fin qui alcune considerazioni riguardo al conto economico e all’espansione del gruppo. Quale, però, l’andamento delle specifiche aree di business? Nei primi tre mesi dell’anno i ricavi reported del Bpo (sostenute dalle due società acquisite e consolidate dopo il primo “quarter” del 2018) sono saliti del 59%; più contenuto, invece, l’incremento del Broking (+21,4%). Quest’ultimo però, grazie alla più alta marginalità, ha ridotto la differenza del tasso di crescita a livello di Ebit: il Broking è aumentato del 22,4% mentre il Bpo del 32,3%.

IL GRUPPO MUTUIONLINE IN NUMERI

Ciò detto il risparmiatore è interessato a capire le dinamiche delle diverse attività comprese nei due settori. Partiamo con il Broking. Qui l’intermediazione dei mutui è stata contraddistinta, anche in avvio di esercizio, dalla forte dinamica partita nel secondo trimestre del 2018. Tuttavia il calo delle surroghe e il minore aumento dei nuovi prestiti induce MutuiOnline ad ipotizzare una discesa dei ricavi anno su anno. Un po’ meglio, seppure la concorrenza degli istituti finanziari è forte, il mondo dei prestiti personali. In questo caso i volumi, per l’intero 2019 , sono previsti stabili. In crescita, al contrario, l’attività con le polizze. Su questo fronte i numeri dei contratti intermediati e il fatturato sono saliti nei primi tre mesi del 2019 e la dinamica al rialzo a doppia cifra è prevista proseguire nei prossimi trimestri. Si tratta di un trend strutturale, nonostante la media dei premi sia stabile (condizione non favorevole ai business basati sulla comparazione), aiutato anche dall’ingresso di un nuovo operatore sul mercato domestico e divenuto cliente di MutuiOnline.