Dazi globali bocciati, ma non scattano i rimborsi automatici

di Antonino Guarino e Benedetto Santacroce

di Vittorio Carlini

5' di lettura

5' di lettura

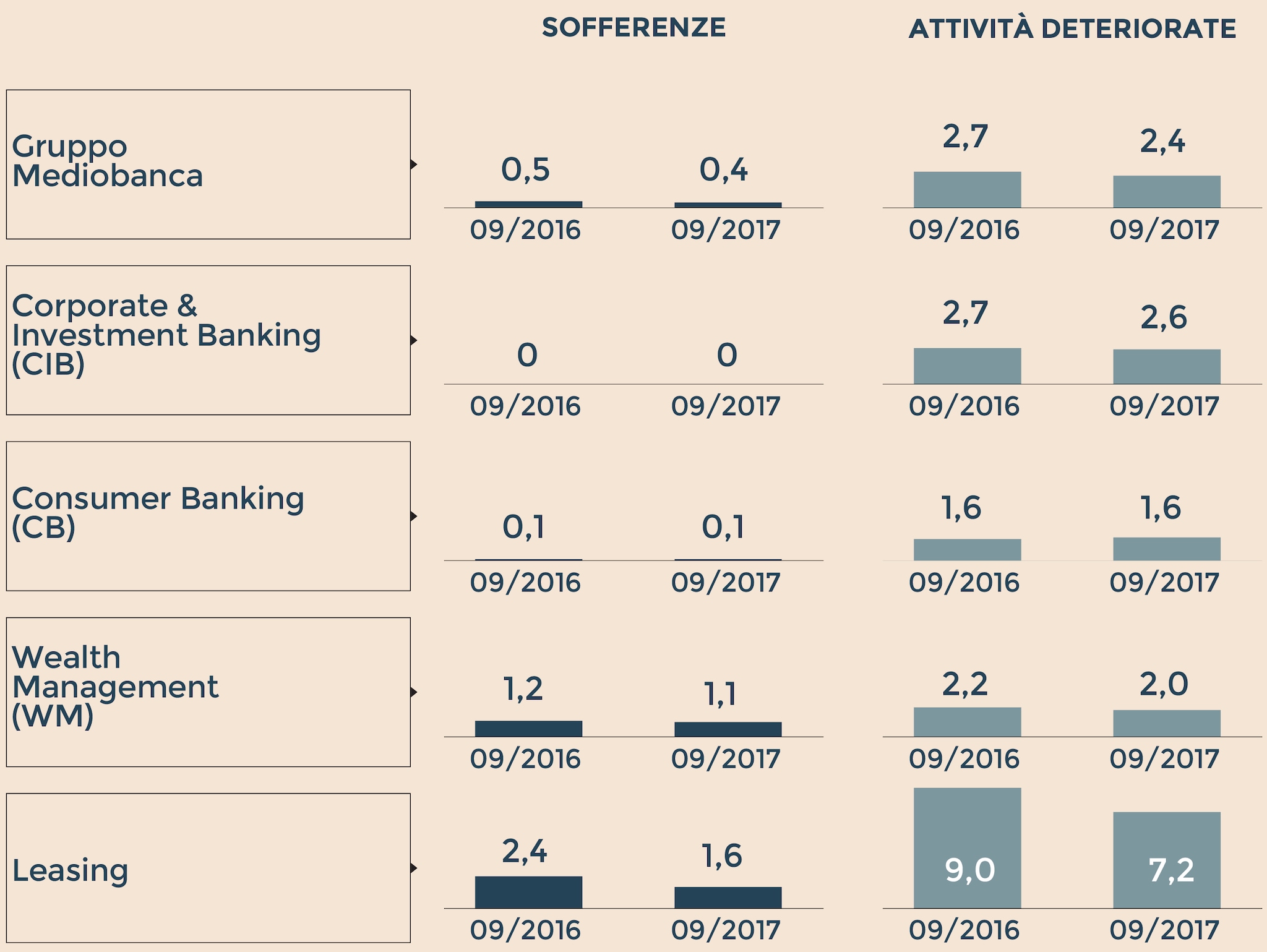

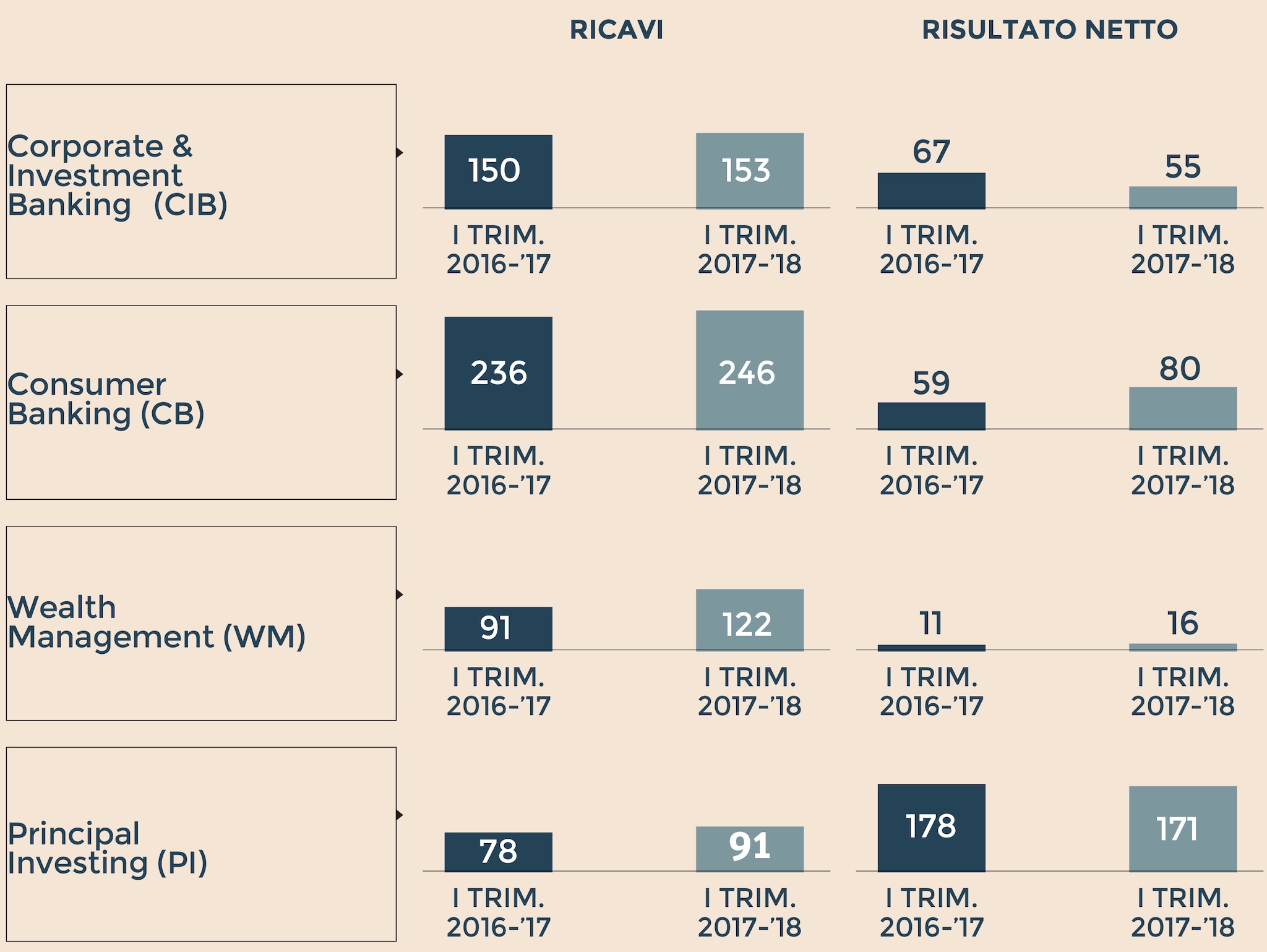

Il Corporate investment banking (Cib) resta, per Mediobanca, un’attività essenziale. Tanto che, sui 750 milioni di utile netto consolidato nel 2016-2017, ben 254 sono arrivati proprio dal Cib. Ciò detto gli stessi target del piano d’impresa (2016-2019), confermati dall’istituto, mostrano la volontà di proseguire nella maggiore articolazione del business.

Vediamo. Al giugno del 2016 i ricavi di Mediobanca erano ripartiti nel seguente modo: il 59% arrivava dal margine d’interesse; il 19% dalla tesoreria e Principal investing (le partecipazioni); il peso delle commissioni, invece, era il 22%. Orbene: la ripartizione prevista, sempre al 2019, è la seguente: l’incidenza del “Net interest income” è del 56%; quella di tesoreria ed equity è del 14% mentre il peso dei ricavi da commissioni sale al 30%. Vale a dire: l’attività commissionale assume maggiore rilevanza.

Già, ma in forza di che cosa? La risposta è nelle stesse tabelle pubblicate della società. Nel 2016 le “fee” erano generate per il 30% dalla divisione “consumer” (Compass) per il 49% dal Cib e per il restante 21% dal mondo del risparmio gestito. Ebbene: sempre al 2019, fermo restando il target di crescere in tutte le aree di business, il peso del “Consumer” è stimato al 16%; quello del Cib al 44% mentre l’incidenza del “Wealth management” è del 40%. Cioè: la spinta aggiuntiva dovrà arrivare dal “Risparmio gestito” che, per l’appunto, è uno dei focus del gruppo di piazzetta Cuccia.

Al che sorge la domanda: quale le strategie di Mediobanca su questo fronte? Le strade seguite dal gruppo, da un lato, riguardano la nuova sfida nel private banking; dall’altro coinvolgono CheBanca! e la sua clientela (soprattutto “affluent” e “premier”). Rispetto a quest’ultimo fronte l’integrazione con le attività italiane retail acquisite da Barclays è considerata conclusa. Adesso c’è, per l’appunto, l’accelerazione nel risparmio gestito. Si punta ad incrementare le masse “under management”. Oltre poi, anche per agevolare la finalità di cui sopra, ad espandere la rete dei consulenti finanziari. Ad oggi i “Financial advisors” sono circa 160. La volontà è raggiunge, nel 2019, il numero di circa 320 unità.

Tutto rose e fiori, quindi? La realtà è più complessa. Nei fatti un po’ tutti gli istituti finanziari italiani, anche a fronte dei tassi-zero in Eurolandia, vedono nel risparmio gestito l’Eldorado. Una situazione che, inevitabilmente, crea maggiore concorrenza è può limitare, ad esempio nell’espansione del network dei consulenti, lo sviluppo della stessa Mediobanca. L’istituto di piazzetta Cuccia non condivide il timore. In primis, è l’indicazione, si tratta di un nuovo progetto il cui appeal è sostenuto dalla rilevanza che caratterizza il brand Mediobanca. Poi, spiega sempre l’istituto, la banca, oltre ad avere un’azionariato stabile, ha esplicitato che si tratta di un progetto, anche riguardo al private banking, per lei centrale. Inoltre Che Banca!, indicano alcuni esperti, rispetto alla base della sua clientela ha un network di promotori ancora piccolo. Con il che, conclude Mediobanca, lo spazio per crescere esiste. Ciò detto può, tuttavia, ulteriormente obiettarsi che la concorrenza è forte anche sull’acquisizione di clientela cui offrire servizi di risparmio gestito. L’istituto di piazzetta Cuccia nuovamente fa professione di tranquillità. Che Banca!, viene spiegato, ha attualmente circa 900.000 clienti. Orbene l’obiettivo primario, almeno nel breve periodo, non è tanto acquisire nuove quote di mercato, quanto raggiungere soprattutto gli utenti indicati con servizi adeguati. Di conseguenza Mediobanca non vede particolari problematiche su questo fronte.