Mediobanca, l’utile netto 2018-2019 di Compass stimato oltre 300 milioni

di Vittorio Carlini

5' di lettura

5' di lettura

Mediobanca, anche per la sua passata storia di “salotto buono” della finanza, è ovviamente riconosciuta quale “Corporate e investment banking” (Cib). Più di recente poi, a causa dello stesso accento posto dal gruppo sul “Wealth management”, è sempre più considerata una realtà del risparmio gestito in senso lato. Eppure c’è una terza attività, alle volte lasciata sullo sfondo, che da tempo contribuisce con forza alla redditività della società. Quale? Il “Consumer banking” riconducibile a Compass.

La realtà di Compass

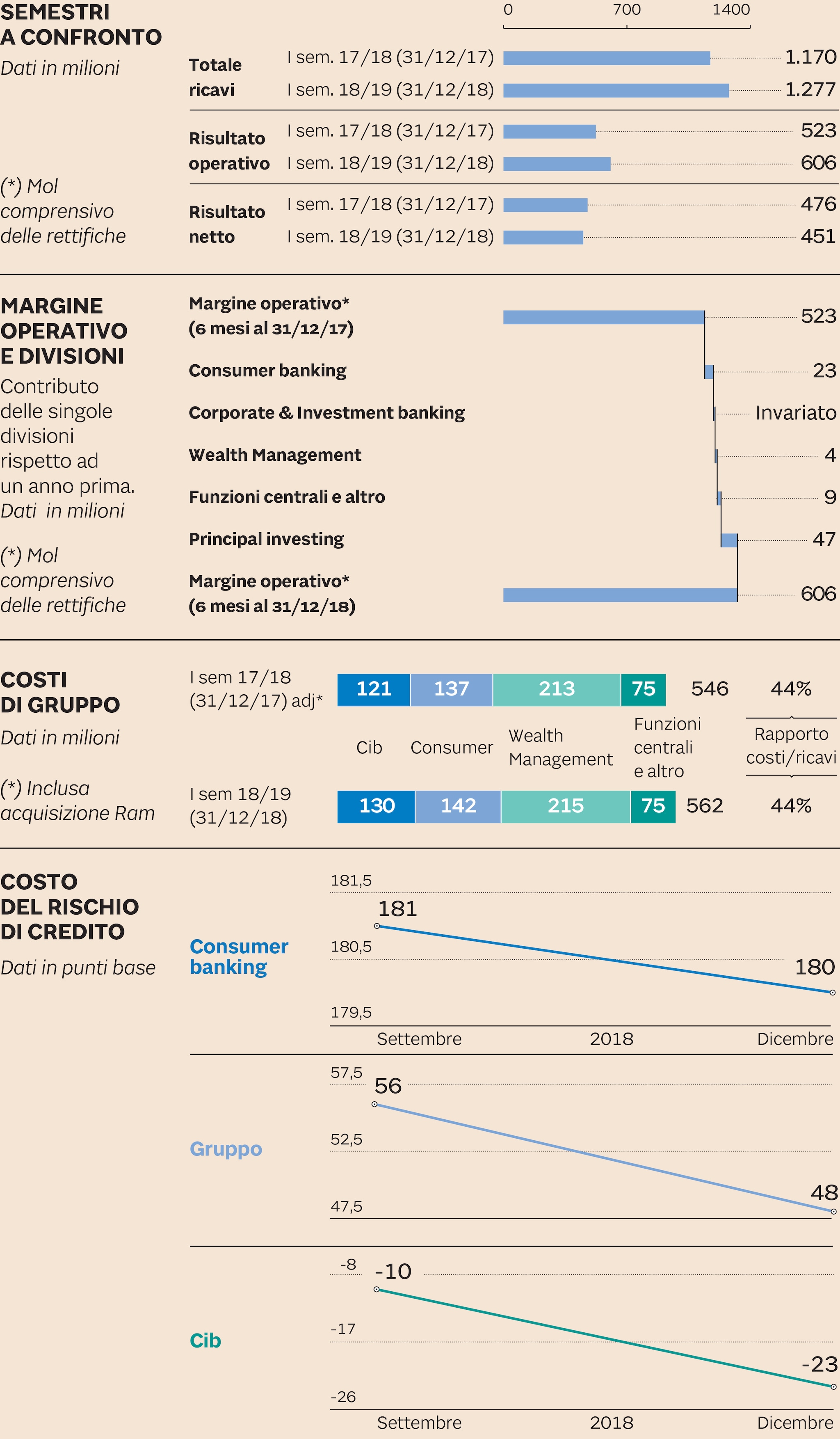

Gli stessi ultimi dati dei primi sei mesi di bilancio dell’esercizio 2018-2019 ne sono la riprova. In un grafico della semestrale al 31 dicembre scorso è descritto il contributo, rispetto ad un anno prima, delle singole divisioni al Margine operativo consolidato comprensivo delle rettifiche (salito a 606 milioni). Orbene: il Cib, avendo realizzato lo stesso risultato lordo di 12 mesi prima (218,4 milioni), non ha aumentato il suo apporto; il “Wealth Management”, invece, è riuscito ad incrementarlo di 4 milioni mentre le “Funzioni centrali” hanno dato una mano in più per 9 milioni. Il rialzo maggiore è attribuibile al cosiddetto “Principal investing” (le partecipazioni) con 47 milioni. Ma, tra le divisioni “core business”, è proprio il “Consumer banking” a dare il contributo aggiuntivo più elevato (+23 milioni). Insomma il mondo del credito al consumo di Compass è essenziale, e non da oggi, allo sviluppo dell’istituto di Piazzetta Cuccia.

Loading...

Le strategie

Ciò detto quali le strategie della divisione? Riguardo ai prodotti la parte del leone è costituita, e nel futuro la situazione non dovrebbe cambiare, dai prestiti personali. Nella nuova produzione (3,5 miliardi nei sei mesi conclusi il 31/12/2018) hanno raggiunto il valore di 1,8 miliardi. Poi ci sono le carte e i crediti per l’auto (entrambi a 500 milioni). A seguire i prestiti finalizzati (400 milioni) e infine la Cessione del quinto dello stipendio (300 milioni). Al di là di ciò nel “Consumer banking”, come indicato nel piano d’impresa 2016-2019, si fa leva tra le altre cose su due aspetti. Il primo, sottolinea l’istituto, è la capacità di prezzare al meglio i prodotti in funzione della valutazione del rischio dei singoli debitori. Un’attività che, da un lato, sfrutta il know how sviluppato negli anni (Compass è attiva dal 1951) e la profondità della propria banca dati. E, dall’altro, mette a frutto gli investimenti informatici che consentono l’analisi dei big data e l’approccio statistico-matematico al pricing stesso. Il secondo aspetto, invece, è la distribuzione integrata. Il network, va ricordato, è diviso tra canale diretto e indiretto. Il primo è attualmente costituito da 192 filiali (20 in franchising). Il secondo, invece, è articolato nelle “branches” di banche terze, Poste Italiane e i negozi di catene retail (con tutte queste realtà sono stati stipulati accordi di distribuzione).

Al di là di ciò un focus, indicato nel piano d’impresa al 2019, è l’allargamento del canale diretto. Il target, è l’indicazione di Mediobanca, è stato di fatto raggiunto (entro il 2019 dovrebbe esserci la creazione di ulteriori 5 filiali in franchising).

Altra priorità, poi, è lo sviluppo delle vendite online. In tal senso, nei primi sei mesi del 2018-2019, Compass ha erogato più del 10% dei prestiti personali del canale diretto proprio via Internet. La volontà è continuare a spingere su questo fronte.

Il rischio sul credito

Già, spingere su questo fronte. Il risparmiatore, davanti ad un simile contesto, esprime un dubbio. L’importanza del credito al consumo per Mediobanca può costituire un’alea. L’erogazione di prestiti a migliaia di clienti, oltretutto in una fase recessiva quale l’attuale, può costituire un rischio aggiuntivo per il business complessivo del gruppo. Mediobanca rigetta l’obiezione. Dapprima viene ricordata per l’appunto la capacità, comprovata nel tempo, di prezzare correttamente i prodotti in funzione del rischio del cliente. Inoltre l’atteggiamento di Compass, nella concessione dei prestiti, è comunque improntato alla prudenza. Poi, sottolinea l’istituto, la stessa diversificazione nella distribuzione consente di mitigare eventuali problematiche. Infine, dice sempre Mediobanca, Compass ha un approccio pro-attivo rispetto ai crediti che si deteriorano. Vengono via via coperti e, se entro un anno, la problematicità non rientra sono venduti. Un mix di situazioni, conclude la società, che, come mostra il costo del rischio di credito di Compass sceso a 180 punti base (erano 204 un anno prima) nonostante l’incremento dei ricavi, consente di dire che la situazione è sotto controllo. Peraltro, sempre nel credito al consumo, va ricordato che Mediobanca, in ottica di diversificazione ed espansione in mercati ad alta potenzialità di crescita, nell’agosto scorso ha siglato un accordo per l’acquisto del 19,9% della indonesiana Bfi Finance. L’operazione, da concludersi nel 2018, non è stata ancora completamente definita. Il ritardo però non è dovuto a questioni legate alla stessa operazione e Mediobanca è confidente che l’acquisizione sarà condotta in porto.

In conclusione l’istituto ipotizza che il “Consumer banking”, sull’intero esercizio 2018-2019, dovrebbe vedere perdurare i trend di crescita che ne hanno caratterizzato i primi sei mesi. La stima è di un utile netto di Compass oltre 300 milioni e il suo Roac intorno al 30 per cento.

Brand connect

Loading...