Intesa, la leva dell’assicurazione a sostegno dei proventi operativi

di Vittorio Carlini

6' di lettura

6' di lettura

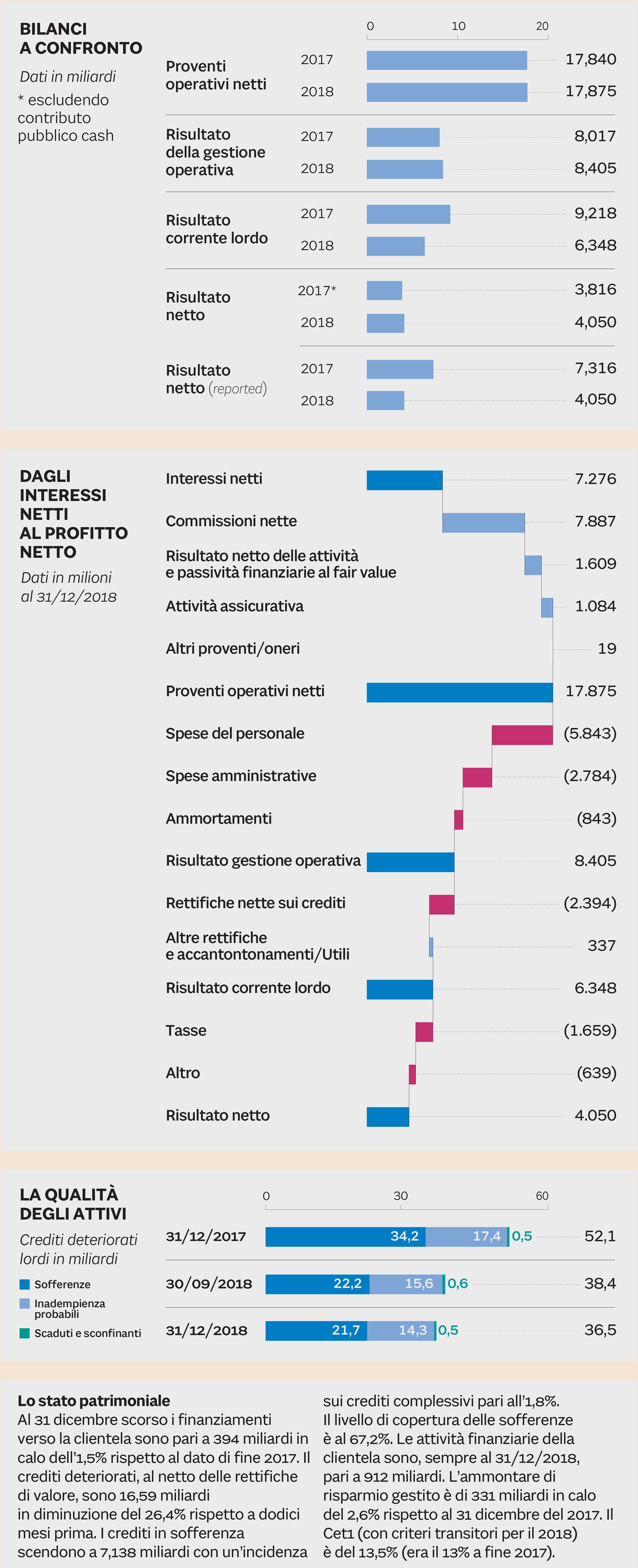

I grafici e le tabelle di presentazione del bilancio del 2018 d’Intesa Sanpaolo sono molteplici. Tra questi ce ne sono alcuni più significativi di altri. Così è per quelli da cui può desumersi l’andamento delle varie divisioni del gruppo secondo le diverse voci di conto economico: dall’utile netto al risultato della gestione operativa fino ai proventi operativi netti.

A ben vedere, proprio i proventi operativi netti costituiscono un indicatore interessante. Nello scorso esercizio si sono assestati a 17,87 miliardi in leggero rialzo rispetto al 2017 (+0,2%). Orbene: secondo le tabelle in oggetto i ricavi generati dalla “Banca dei territori” (-1,1%), analogamente a quelli del “Private banking”(-2,5%) e dell’ “Asset management” (-8,7%), sono scesi rispetto a due anni fa. Opposta, invece, la situazione del “Corporate e investment banking” (+9,3%), delle “International Subsidiary banks” (+1,1%) e della divisione assicurativa (+3,7%). Qui i ricavi sono cresciuti.

Loading...

Ricavi e bancassurance

In particolare, tra i vari dati sottolineati, quello della divisione “Insurance” ha una peculiare valenza segnaletica. Rappresenta, anche numericamente, una delle priorità dell’istituto: il focus sulla bancassurance. Certo le strategie di sviluppo, come indicato nel business plan 2018-2021, sono diverse: dalla continua riduzione del profilo di rischio al calo dei costi fino allo sviluppo digitale e alla spinta su risparmio gestito e corporate banking. Inoltre la citata “Banca dei territori” è sì contraddistinta da ricavi in discesa, ma ha aumentato il suo utile netto (+7,2%). Di conseguenza ha contribuito a fare salire quello consolidato di gruppo a 4,05 miliardi (erano stati 3,81 miliardi i profitti normalizzati nel 2017). Con il che può obiettarsi: concentrarsi sui proventi operativi può essere limitativo. Ciò detto però, negli ultimi anni, gli esperti in primis hanno soprattutto guardato al miglioramento della qualità dell’attivo delle banche italiane. E poi, valutando le maggiori efficienze, si sono soffermati sulla loro redditività. Tutte caratteristiche essenziali, per carità! Ma l’andamento del margine d’intermediazione è finito troppo sullo sfondo. Comprenderne prospettive e potenzialità, al contrario, è essenziale.

In tal senso Intesa, proprio nel piano d’impresa, da un lato ha ritagliato un’ampio spazio al tema dei ricavi; e, dall’altro,ha indicato l’ “Insurance” tra le leve per sostenerli. La volontà, oltre all’esistente business nel Vita, è crescere soprattutto nel ramo Danni “non motor” con l’obiettivo di diventare la prima compagnia in Italia per soluzioni diverse dal comparto veicoli dedicate al retail. L’impegno è, dapprima, sui prodotti: dal focus su famiglie e Pmi fino all’ampliamento delle soluzioni offerte (ad esempio nei segmenti Casa e Salute). Poi c’è la strategia distributiva. Qui, tra le altre cose, sono stati introdotti circa 220 specialisti “Tutela” e c’è stato il rebranding delle filiali in “Banca Assicurazione”. Infine, va ricordato il rafforzamento della gestione dei sinistri e della post-vendita. Il tutto per contribuire ad arrivare, nel 2021, a 1,6 miliardi di proventi operativi generati della divisione assicurativa nel suo complesso.

La concorrenza

Sennonché a fronte di una simile strategia il risparmiatore esprime un dubbio. Il mondo dell’ “insurance” è da molte banche considerato una sorta di “Eldorado”. Quindi è ipotizzabile una concorrenza che, unitamente a quella delle compagnie assicurative, può costituire un limite allo sviluppo di Intesa su questo fronte. Il gruppo non condivide la preoccupazione. In primis perchè, è l’indicazione, il settore Danni “non motor”, in Italia, è sottopenetrato. Quindi c’è lo spazio per crescere. Inoltre, dice sempre la società, la concorrenza degli altri istituti finanziari è teorica: ciascuna realtà, infatti, guarda alla propria clientela. Infine, rispetto alle compagnie assicurative, Intesa sottolinea il vantaggio che le banche hanno nel canale distributivo grazie alla rete di filiali sul territorio. Una caratteristica che, tra le altre cose, consente loro un forte contatto con il cliente. Intesa, in conclusione, non vede particolari problemi sul tema in oggetto.

Brand connect

Loading...