Dazi globali bocciati, ma non scattano i rimborsi automatici

di Antonino Guarino e Benedetto Santacroce

di Vittorio Carlini

5' di lettura

5' di lettura

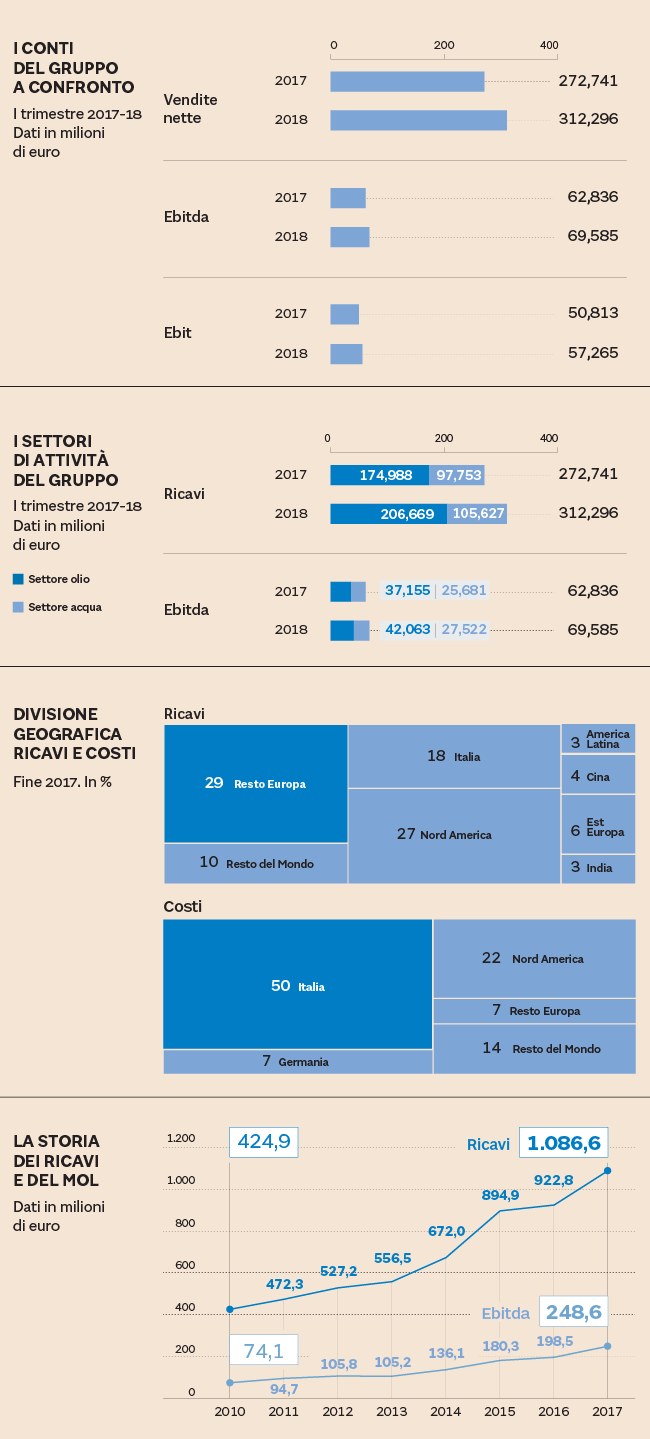

Diversificare. È tra le parole d’ordine di Interpump. Diversificare sia attraverso l’espansione all’estero che, soprattutto, con la maggiore articolazione dei mercati di applicazione. L’obiettivo? De-correlare il più possibile il business dal ciclo economico. Slegarlo dalla volatilità del Pil. Certo: il target non è di facile concretizzazione. E però la multinazionale tascabile, nel corso degli anni, è entrata, o ha allargato (anche con l’M&A) la presenza, in differenti mercati finali.

Così, ad esempio, nel 2015 ha realizzato i primi prodotti per l’industria alimentare, farmaceutica e cosmetica. Oppure, proprio grazie al recente shopping di GS Hydro, ha fatto il suo ingresso nel business dei sistemi di tubazione senza saldatura. Il tutto (anche) per rendere più resistente Interpump alle evoluzioni della congiuntura.

Già, più resistenza alla congiuntura. Quest’approccio, a ben vedere, consente di comprendere meglio le stesse mosse aziendali. Una fra tutte: il programma di costruzione, o ampliamento, di stabilimenti produttivi. Negli ultimi 24 mesi sono state previste 11 iniziative per un investimento complessivo di circa 35 milioni. L’impegno da un lato è finalizzato, assieme al focus sull’innovazione tecnologica, a spingere l’espansione in generale del gruppo; dall’altro però può vedersi come sostegno, ad esempio, alla strategia di una produzione il più possibile vicino al cliente, anche all’estero. Il che, per l’appunto, rientra nell’ottica della diversificazione geografica.

Il bilancio

Fin qui alcune indicazioni rispetto alle strategie del gruppo: quale, tuttavia, l’andamento del conto economico del gruppo? Il primo trimestre del 2018 è stato contraddistinto da ricavi e redditività in rialzo. Le vendite si sono assestate a 312,3 milioni in crescita del 14,5% rispetto ad un anno prima (+8,2% a parità di perimetro). Il Mol è aumentato del 10,7% mentre l’utile netto è salito a 51,6 milioni (erano stati 32,5 nel primo trimestre del 2017). Insomma: la dinamica è positiva. Tuttavia c’è un indicatore che rallenta: la marginalità. Sia il Gross margin che l’Ebitda margin sono calati. Il trend fa storcere il naso e induce a temere l’esistenza di una problematica più strutturale che impatta sulle voci in oggetto. Interpump, sottolineando che si tratta di un evento contingente, rigetta il timore. In primis, viene spiegato, è in parte la conseguenza del rialzo dei prezzi delle materie prime. Un rincaro che, come da prassi, è stato trasferito sul listino finale dei prodotti. Sennonché il “pass through”, che richiede un po’ di tempo, non ha dispiegato tutti i suoi effetti nel primo trimestre. Inoltre, dice sempre la società , ha pesato l’acquisizione di GS Hydro che, al 31 marzo 2017, aveva un Mol leggermente negativo. Al netto dell’operazione, è l’indicazione di Interpump, l’Ebitda margin consolidato sarebbe risultato in rialzo. Ciò detto, il gruppo afferma che la sua attività di riordino in GS Hydro permetterà a quest’ultima di avere, in uscita dal 2018, il Mol positivo e l’Ebitda margin a doppia cifra.