Mosca, alla parata della vittoria sfila la paura dei droni ucraini

di Antonella Scott

di Vittorio Carlini

6' di lettura

6' di lettura

La tecnologia. È tra i “fil rouge” del business di Illimity. Certo i focus della start up bancaria sono molteplici: dal funding agli acquisti di sofferenze corporate fino alle strategie sugli impieghi per le pmi. E però quello tecnologico è un elemento essenziale in varie sue attività. Così è, ad esempio, nella valutazione del merito di credito delle imprese. Illimity, su questo fronte, ha sviluppato, sfruttando la stessa intelligenza artificiale, algoritmi proprietari. Gli esperti dell’istituto, raccolte le serie storiche dei bilanci e di altri indicatori delle dinamiche aziendali, le hanno messe a confronto con molteplici variabili economico-finanziarie.

Il sistema neurale è stato da un lato “allenato” ad individuare da solo gli scenari in cui una società ha maggiori probabilità di default. E, dall’altro, ne è stata testata l’efficienza su altre imprese. Alla fine del processo l’algoritmo così costruito è risultato in grado d’individuare le probabilità di fallimento di un’azienda in un determinato contesto. Sia chiaro: la scelta nell’erogazione del credito non è della macchina. L’esperto umano ha l’ultima parola. Tuttavia è palese la rilevanza dell’hi-tech. Così come è chiara l’impronta tecnologica nella stessa banca digitale (illimity.com). Quest’ultima è basata su di un’architettura informatica “aperta” che permette, ad esempio, alle applicazioni dei partner terzi d’interagire con essa per fornire servizi all’utente. Insomma: la tecnologia è un tassello fondamentale che, tra le altre cose, deve consentire maggiore flessibilità nella gestione e minori oneri operativi (il cost/income al 2020 è previsto inferiore al 50% per poi scendere sotto il 30% nel 2023).

L’oggetto sociale

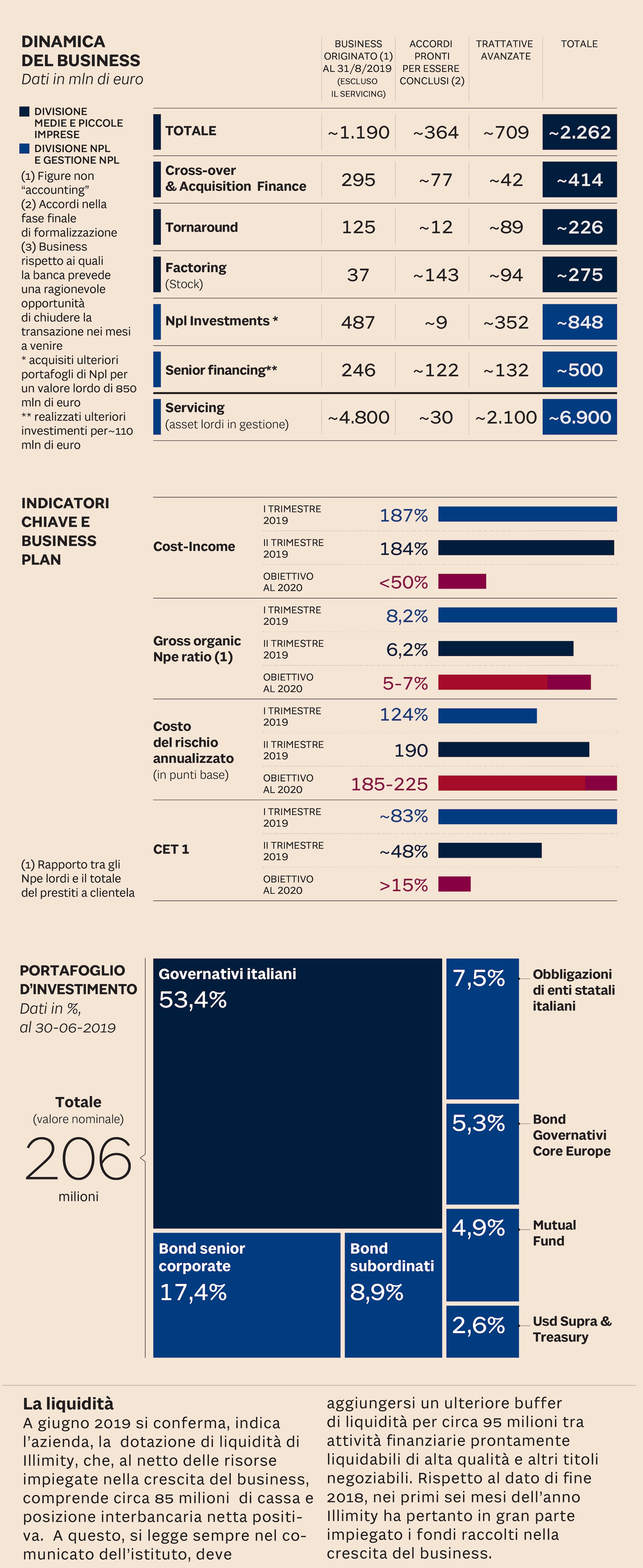

Ciò detto, al fine di cogliere al meglio gli obiettivi di Illimity è utile ricordarne l’oggetto sociale. L’istituto divide la sua attività in tre aree operative: la divisione Small medium enterprise (Sme), quella degli Npl e la Banca diretta & Digital operations. Appannaggio della prima area ci sono: il cosiddetto Turnaround (acquisto di crediti Utp di un’impresa, con l’obiettivo di riportarli “in bonis” risanando l’azienda), il Cross-over e Acquisition finance (essenzialmente impieghi ad aziende con basso merito di credito ma ad alto potenziale) e il factoring. Riconducibili, invece, alla seconda area sono: l’acquisizione di Npl (corporate garantiti e non), il Senior financing (finanziamento di investitori Npl su tranche senior di portafogli) e l’attività di Servicing (gestione dei crediti deteriorati). Infine c’è il Direct banking & Digital operations che offre servizi finanziari online alla clientela retail e corporate.

Dinamica della divisione Sme

Ebbene: nel periodo compreso tra settembre 2018, mese di inizio dell’operatività, e fine luglio scorso la divisione Sme ha originato volumi per 457 milioni (crediti acquistati o erogati, incluse le transazioni sottoscritte ma non ancora contabilizzate). Oltre a questi l’istituto, di cui la “Lettera al risparmiatore” ha incontrato i vertici, nei grafici dei conti del primo semestre ne affianca ulteriori 232 milioni: riguardano contratti nella fase finale di formalizzazione dell’accordo. Altri 225 milioni, invece, rappresentano un business rispetto al quale la banca ha una positiva aspettativa sulla sua conclusione(seppure non c’è certezza). Di là dai singoli numeri l’istituto non ha un maggiore focus su di un’area piuttosto che un’altra. Il Turnaround ha finora generato minori volumi rispetto al Cross over & Acquisition finance. Ma questo perchè, coinvolgendo più soggetti, è contraddistinto da maggiori complessità.

Tutto rose e fiori, insomma? La realtà è più complicata. Il risparmiatore sottolinea un aspetto. Erogare credito ad aziende con basso, o senza, rating comporta una maggiore alea. Un’attività che può implicitamente rendere più rischiosa l’intera operatività della banca. Illimity non condivide la preoccupazione. Dapprima, viene sottolineato, la domanda in questo settore da parte delle imprese in Italia è ampia. Una condizione che consente, anche con l’ausilio di “tutor” (esperti che conoscono l’azienda e il suo mercato di riferimento), di effettuare una stringente selezione a monte. Inoltre, spiega sempre l’istituto, il supporto tecnologico è essenziale per l’operatività. Un’operatività in cui, ricorda Illimity, il coinvolgimento di diversi soggetti della banca (dallo stesso “tutor” al credit risk manager fino al responsabile dell’erogazione del prestito) abbassa il livello del rischio. Infine, conclude la società, il “danger rate” (cioè il tasso di fallimento delle operazioni) nell’ambito del Turnaroud, previsto dal piano d’impresa, è molto prudenziale. Vero! Tuttavia deve ricordarsi il peggioramento della congiuntura in Italia. Un contesto che rischia di alzare lo stesso “danger rate”. In realtà ribatte Illimity, da un lato, le aziende considerate nel Turnarorund hanno grande parte della loro attività slegata dal Pil domestico; e, dall’altro, si tratta comunque di un business anticiclico. Con il che la banca, non vedendo particolari problemi, conferma l’obiettivo per la divisione Sme, al 2020, di ricavi tra 100 e 120 milioni con l’utile netto di 10-15 milioni. Nel 2023, invece, i prestiti netti dovrebbero essere 3,3 miliardi mentre il profitto netto è stimato a 160 milioni.