Dazi globali bocciati, ma non scattano i rimborsi automatici

di Antonino Guarino e Benedetto Santacroce

di Vittorio Carlini

6' di lettura

6' di lettura

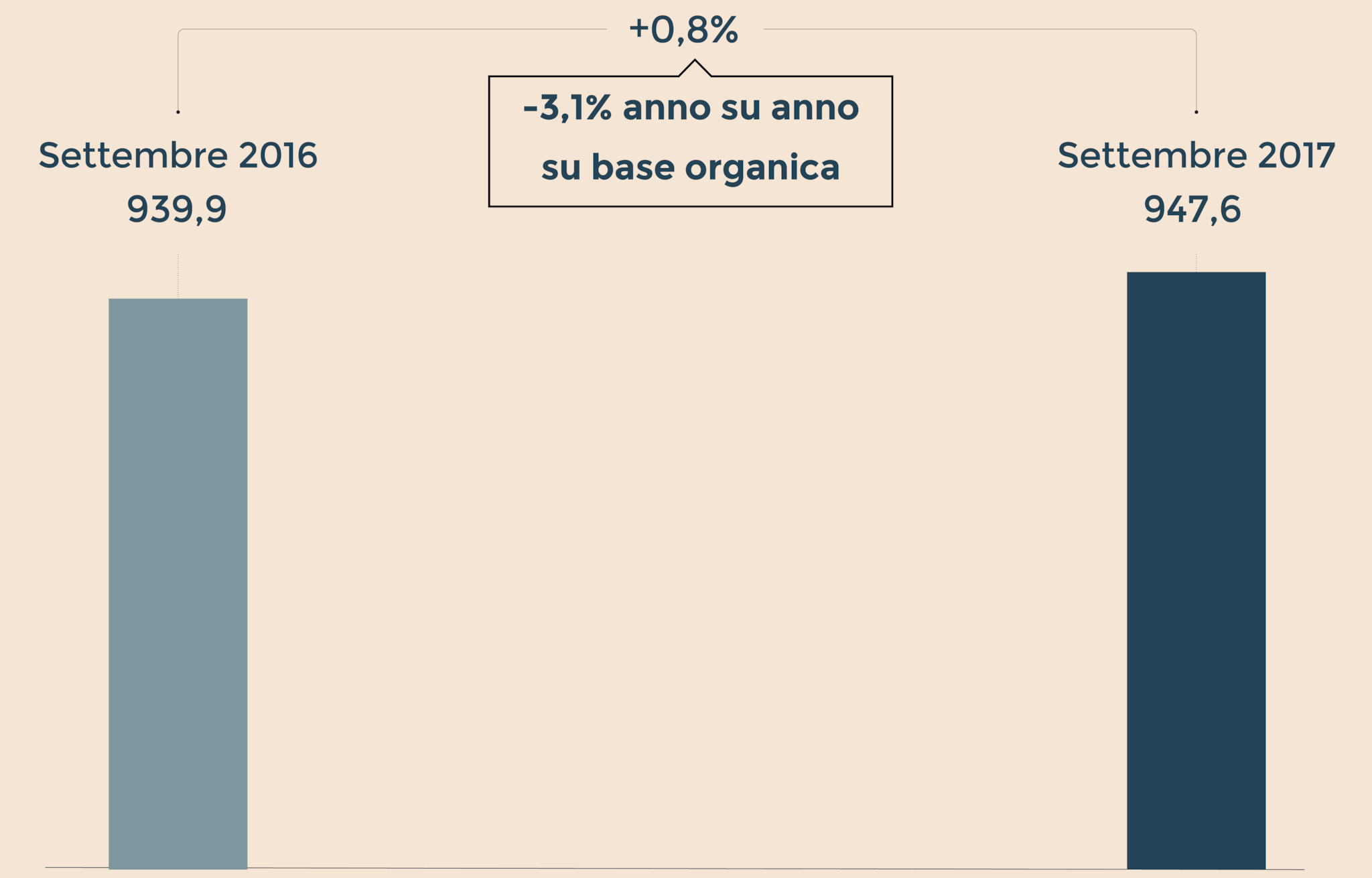

Crescere nel mondo del risparmio gestito. È tra le priorità di Bper Banca. L’istituto, anche e soprattutto a fronte dei tassi-zero che caratterizzano Eurolandia , vuole spingere il Wealth Management. La strategia, a ben vedere, è già in atto e ha la sua rappresentazione nella dinamica delle commissioni nette. Alla fine dei primi nove mesi del 2017, ultimo dato disponibile, la voce contabile è cresciuta (rispetto ad un anno prima) del 2,1%. In particolare le commissioni da Asset under Management, quelle legate alle masse in gestione, sono salite del 16,8%. Insomma: l’impegno sul fronte del risparmio gestito, e più in generale nei margini da servizi, è nei numeri . Al di là dei dati, tuttavia, quale la strategia dell’istituto? Il gruppo ha realizzato la segmentazione della clientela. Questa è divisa in “personal” (da 50.000 euro a 500.000 euro di patrimonio) e “private” (oltre il mezzo milione). L’obiettivo, tra le altre cose, è concretizzare servizi adeguati ai diversi utenti. Così, riguardo alla sotto-segmentazione da 50.000 a 250.000 euro, c’è l’ipotesi (nel prossimo futuro) dell’uso di soluzioni FinTech quali il robo-advisory.

L’automazione nei servizi, però, più aumenta il valore degli asset del cliente e più finisce sullo sfondo. In tal senso, dai 250.000 euro al mezzo milione, potrà eventualmente parlarsi di “robo for advisory”. Cioè: l’automazione affiancherà il consulente umano che resta essenziale. Infine il private banking (patrimoni oltre mezzo milione). Qui sarà maggiormente accentuata l’idea dei servizi a 360°: dalla stessa gestione fino alla consulenza fiscale o legale (ad esempio, in caso di successione).

Ciò considerato, tuttavia, altro passaggio importante nel Wealth Management è il riordino delle attività di gestione degli investimenti. Queste, attualmente, sono “divise”nel gruppo. A Bper Banca, ad esempio, sono ricondotte le varie attività dei portafogli in consulenza. Le gestioni patrimoniali, invece, sono appannaggio di Optima Sim. Orbene: l’istituto di credito punta a realizzare un unico centro d’investimento. La società ha avviato uno studio di fattibilità per creare un singolo polo di competenza il quale, in ipotesi, dovrebbe vedere la valorizzazione proprio di Optima Sim.

A fronte di un simile scenario il risparmiatore, però, solleva un dubbio. I bassi tassi di mercato inducono un po’ tutte le banche, e gli istituti finanziari in generale, a scommettere sul risparmio gestito. Il che dà vita ad una forte concorrenza la quale può costituire un limite allo sviluppo del business. Bper rigetta l’obiezione. In primis la banca sottolinea che, allo stato attuale, non c’è alcuna pressione sul fronte commissionale. Inoltre, è l’indicazione, l’istituto può fare leva sulla propria clientela. Un bacino di utenti che consente di guardare alla crescita nel settore con una certa tranquillità. Infine, aggiunge il gruppo, la complessità dei mercati richiede elevate competenze. Il che spinge la domanda di servizi più evoluti quali quelli offerti da istituti come Bper. Al di là di simili considerazioni può ulteriormente obiettarsi che la MiFid 2 impone una nuova stretta nel risparmio gestito. Vero, dice la banca. E però la normativa, che ad esempio richiede maggiori dettagli sui costi, può al contrario, afferma sempre l’istituto, essere un vantaggio per una realtà già focalizzata sulla compliance come Bper.

Ma non è solo risparmio gestito. A fianco di esso, nell’ottica d’aumentare i ricavi commissionali da servizi per sostenere il margine d’intermediazione impattato dalla debolezza di quello d’interesse, c’è anche il focus sulla bancassurance. Nei primi nove mesi dello scorso anno le “fee” legate a questo business sono salite del 10,8%. L’istituto, peraltro, ha rinnovato l’accordo quinquennale con il gruppo Unipol sulle polizze vita e danni. Insomma: Bper punta sul bancassurance.