Bper, la scommessa nel FinTech per attrarre i clienti nativi digitali

di Vittorio Carlini

5' di lettura

5' di lettura

La tecnologica. Una leva che il gruppo Bper vuole sfruttare per ottimizzare e rendere più efficace il business. In tal senso l’istituto di credito, nel piano d’impresa 2019-2021, ha previsto circa 27 milioni d’investimenti proprio nell’Information technology. Al di là del singolo numero, il “fil rouge” dell’hi-tech è trasversale alle attività della banca. Così, ad esempio, è coinvolto il wealth management. Qui, tra gli obiettivi, c’è lo sviluppo del “robo advisor”. L’idea è sfruttare la consulenza ibrida automatizzata, cioè l’interazione tra software ed esperto persona fisica, nella clientela con un patrimonio tra 50.000 e 250.000 euro. Invece, riguardo ai portafogli di maggiore valore, potrà parlarsi di “robo for advisory”. Vale a dire: l’algoritmo al servizio del consulente della banca.

Ma non è solo la gestione automatizzata dei risparmi. Bper sta lavorando, attraverso un team dedicato attivo all’interno di Fabrick del “FinTech district” di Milano, ad un progetto di “open banking”. Cioè: la costruzione di una piattaforma “aperta” che consenta di realizzare servizi finanziari primari (ad esempio sistemi di pagamento) soprattutto per i “millenials”. L’obiettivo finale? Da un lato, riuscire ad attrarre come utenti i nativi digitali, aumentando la base della clientela; dall’altro, acquisire competenze che, senza la “contaminazione” del FinTech, sarebbe difficile sviluppare in casa.

Loading...

Già, in casa. Proprio rispetto ai processi interni c’è un altro focus tecnologico: l’intelligenza artificiale. L’istituto di credito ha sviluppato (e svilupperà) soluzioni di artificial intelligence capaci in primis di “liberare” il dipendente umano da operazioni a basso valore aggiunto (ad esempio nella definizione dei mutui); e, contestualmente, di avere risultati più precisi e in minore tempo. Insomma: il cocktail di azioni è nutrito. Il tutto al fine di migliorare, per l’appunto, l’efficienza e diminuire i costi.

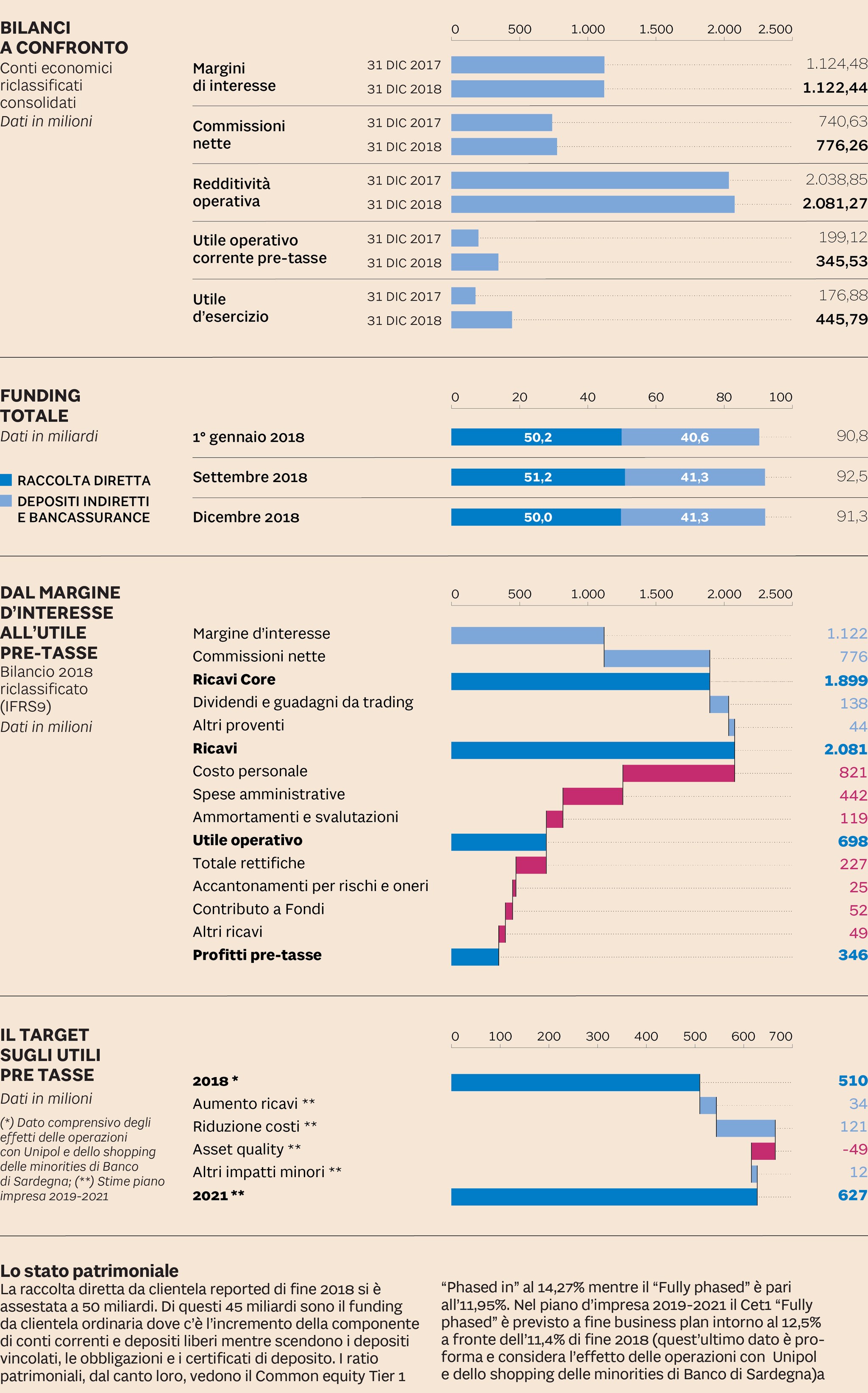

Fin qui alcune considerazioni sulla tecnologica. Quali però gli altri focus della banca? Tra i grafici del piano d’impresa ce ne sono alcuni che consentono di cogliere le priorità di Bper. Uno tra questi è quello che, indicando l’obiettivo dell’utile pre-tasse intorno a 627 milioni al 2021, descrive il contributo al rialzo della redditività da parte delle principali iniziative previste dal business plan. Ebbene: i maggiori incrementi sono appannaggio dello sviluppo dei ricavi (34 milioni nell’arco di piano) e, soprattutto, della riduzione dei costi (121 milioni).

Meno oneri operativi

L’istituto di credito, di cui la “Lettera al risparmiatore” ha incontrato i vertici, stima di farli scendere a 1,494 miliardi nel 2021 contro gli 1,615 miliardi di fine 2018 (questi ultimi, come tutti i numeri di confronto al 31/12/2018 del piano, sono comprensivi degli effetti contabili delle operazioni con Unipol e dello shopping delle minorities del Banco di Sardegna). Il calo, a ben vedere, è conseguenza di un mix di fattori. Tra questi, può ricordarsi, la discesa del costo del lavoro dovuta alla riduzione dei dipendenti (essenzialmente uscite su base volontaria). C’è poi l’evoluzione del modello distributivo con, tra le altre cose, la diminuzione delle filiali. Si passerà dalle 1.476 “branches” di fine 2018 alle 1.246 del 2021 (la volontà è di raggiungere, già al 31/12/2019, oltre il 50% del target complessivo). Non solo. È rilevante anche il riassetto societario. Ad oggi le banche commerciali del gruppo sono cinque. Nel 2021 dovranno rimanerne due: Bper Banca e Banco di Sardegna. Infine va ricordata l’ottimizzazione dei processi operativi. Un settore dove, per l’appunto, la leva tecnologica è importante. In generale, comunque, Bper prevede di fare scendere il cost/income, nel 2021, al di sotto del 59% (nel 2018 si è assestato al 64,4%).

Brand connect

Loading...