Il tema dell’efficacia del prodotto resta centrale: il 56% dei manager del settore, secondo una ricerca McKinsey, ritiene che nei prossimi anni il principale driver competitivo sarà la crescente attenzione dei consumatori al rapporto qualità-prezzo. Parallelamente, il 63% dei consumatori non considera i prodotti premium necessariamente più performanti rispetto a quelli mass market. Questo cambiamento di percezione potrebbe modificare profondamente le strategie di crescita del settore. Secondo gli operatori, nel 2026 il principale driver di sviluppo potrebbe essere rappresentato dall’aumento dei volumi più che dalla crescita dei prezzi, dopo anni in cui l’inflazione aveva sostenuto i ricavi soprattutto attraverso i rincari, si legge nel report

Per adattarsi al nuovo contesto competitivo, molte aziende beauty hanno già avviato una revisione dei propri portafogli attraverso riformulazioni, riduzioni di prezzo e nuove architetture di packaging pensate per intercettare consumatori sempre più sensibili al valore percepito. Una dinamica che potrebbe aprire ulteriori opportunità di crescita per linee esterne e nuove operazioni straordinarie.

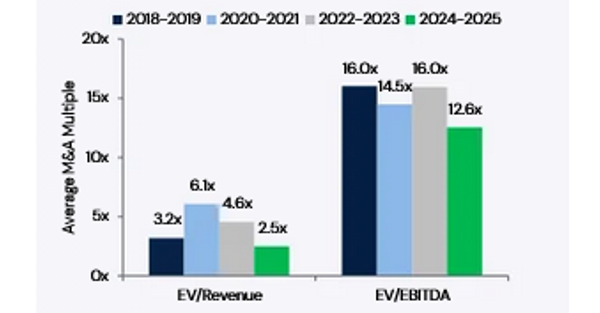

L’andamento dei multipli

Dopo anni caratterizzati da valutazioni particolarmente elevate, il mercato M&A del settore beauty sta mostrando un progressivo rallentamento dei multipli, riflettendo un contesto più selettivo sia per gli investitori strategici sia per il private equity. Secondo i dati riportatinel report, il multiplo medio Enterprise value/Ricavi delle operazioni del settore della cosmetica era pari a 3,2 volte nel periodo 2018-2019, per poi salire sensibilmente a 6,1 volte tra il 2020 e il 2021, anni questi ultimi segnati da forte liquidità, tassi bassi e crescente interesse verso i brand beauty premium e digital-first. Successivamente il mercato ha iniziato la correzione e nel biennio 2022-2023 il multiplo è sceso a 4,6 volte, fino ad arrivare a 2,5 volte nel periodo 2024-2025, il livello più basso dell’intero arco temporale preso in considerazione dagli analisti di Capstone Partners.

Una dinamica simile emerge anche sul fronte dei multipli Enterprise value/Ebitda. Dopo aver raggiunto quota 16 volte nel biennio 2020-2021, le valutazioni sono diminuite a 14,5 volte nel 2022-2023, per poi attestarsi a 12,6 volte nel 2024-2025. Nonostante il ridimensionamento, i multipli sul margine operativo lordo restano comunque su livelli storicamente elevati rispetto ad altri comparti consumer, confermando la resilienza strutturale del beauty e la capacità del settore di attrarre interesse industriale.

Il calo delle valutazioni riflette soprattutto il nuovo contesto macroeconomico: tassi più alti, consumi più deboli e maggiore attenzione alla redditività hanno ridotto la propensione degli investitori a pagare premi molto elevati per la crescita futura. Parallelamente, il mercato ha iniziato a privilegiare asset con fondamentali più solidi, margini sostenibili e posizionamenti chiari nei segmenti wellness, dermocosmesi e mass premium. Il settore della cosmetica continua a essere considerato strategico e difensivo, ma il mercato sta passando da una logica di crescita “a qualsiasi prezzo” a un approccio molto più disciplinato nella valutazione degli asset.