Dazi globali bocciati, ma non scattano i rimborsi automatici

di Antonino Guarino e Benedetto Santacroce

di Vittorio Carlini

5' di lettura

5' di lettura

Concentrarsi, nuovamente con forza, sul settore degli Npl. È tra i focus di Banca Ifis. Certo: non che l’attività fosse finita sullo sfondo. Tutt’altro. E però l’istituto, con lo shopping di Ge Capital Interbanca, da un lato ha voluto ampliare il perimetro d’azione; e, dall’altro, ha dovuto affrontare altre priorità. Ora invece, come mostra il recente accordo per l’acquisizione di FBS (società attiva nella gestione di Npl per conto terzi), il focus è anche e soprattutto sul mondo dei crediti dubbi (essenzialmente sofferenze). Tanto che Banca Ifis, di cui il Sole24ore ha incontrato i vertici aziendali, sottolinea come nel 2019 l’incidenza del settore degli Npl sul margine d’intermediazione dovrebbe andare oltre il 50%.

L’indicazione stupisce? No! Il mercato degli Npl si è strutturato. Le transazioni sono aumentate e gli operatori qualificati sono cresciuti di numero. Non solo: le polemiche sui prezzi d’acquisto dei portafogli di Npl paiono scemare: l’attenzione ora è soprattutto nella capacità di creare valore nel recupero dei prestiti dubbi. Ovvio quindi che Banca Ifis, dopo essersi diversificata (ad esempio nel corporate banking), voglia tornare ad accelerare il business degli Npl. Come? Tra le altre cose: da un lato sfruttando, oltre alla sua storica presenza nel comparto, la multicanalità nella ripresa dei crediti; e dall’altro, entrando anche nella gestione per conti terzi (attraverso l’aquisizione di FBS).

Con il che, tutto è rose e fiori? Ovviamente no. Il risparmiatore ricorda che, di là dalle polemiche, i prezzi di acquisto dei portafogli di Npl sono saliti. La dinamica rende più difficile realizzare margini con i portafogli di prestiti dubbi e può impattare la redditività di istituti quali Banca Ifis. La società smorza la preoccupazione. In primis perché, riguardo agli Npl in proprietà, i diversi anni di esperienza, uniti alla multicanalità nella loro lavorazione, hanno consentito a Banca Ifis di migliorarne le riprese. Il tasso di recupero, afferma l’istituto, è passato da circa il 16% all’attuale 20%. Poi perché, dice sempre la società, la qualità dei portafogli stessi, ad esempio con l’informatizzazione, è migliorata. In conclusione, il gruppo non vede alcun problema sul tema.

I target sui crediti

Al di là di simili considerazioni qual è l’ammontare nominale del portafoglio di Npl di Banca Ifis? Attualmente, senza considerare la “dote” di FBS sono circa 13 miliardi. Considerando, invece, i prestiti che saranno contabilizzati a settembre con il closing su FBS si arriva a 21 miliardi. Di cui: 7 miliardi in gestione e 14 miliardi in proprietà. Proprio rispetto a quest’ultimi il piano d’impresa prevede, tra il 2017 e il 2019, l’incremento di 10-15 miliardi nominali. Un target, considerando i circa 4,7 miliardi acquisiti lo scorso anno (cui si aggiunge il miliardo da FBS), riguardo al quale Banca Ifis si dice in linea. Seppure, probabilmente, la traiettoria è attualmente indirizzata verso la parte bassa della forchetta.

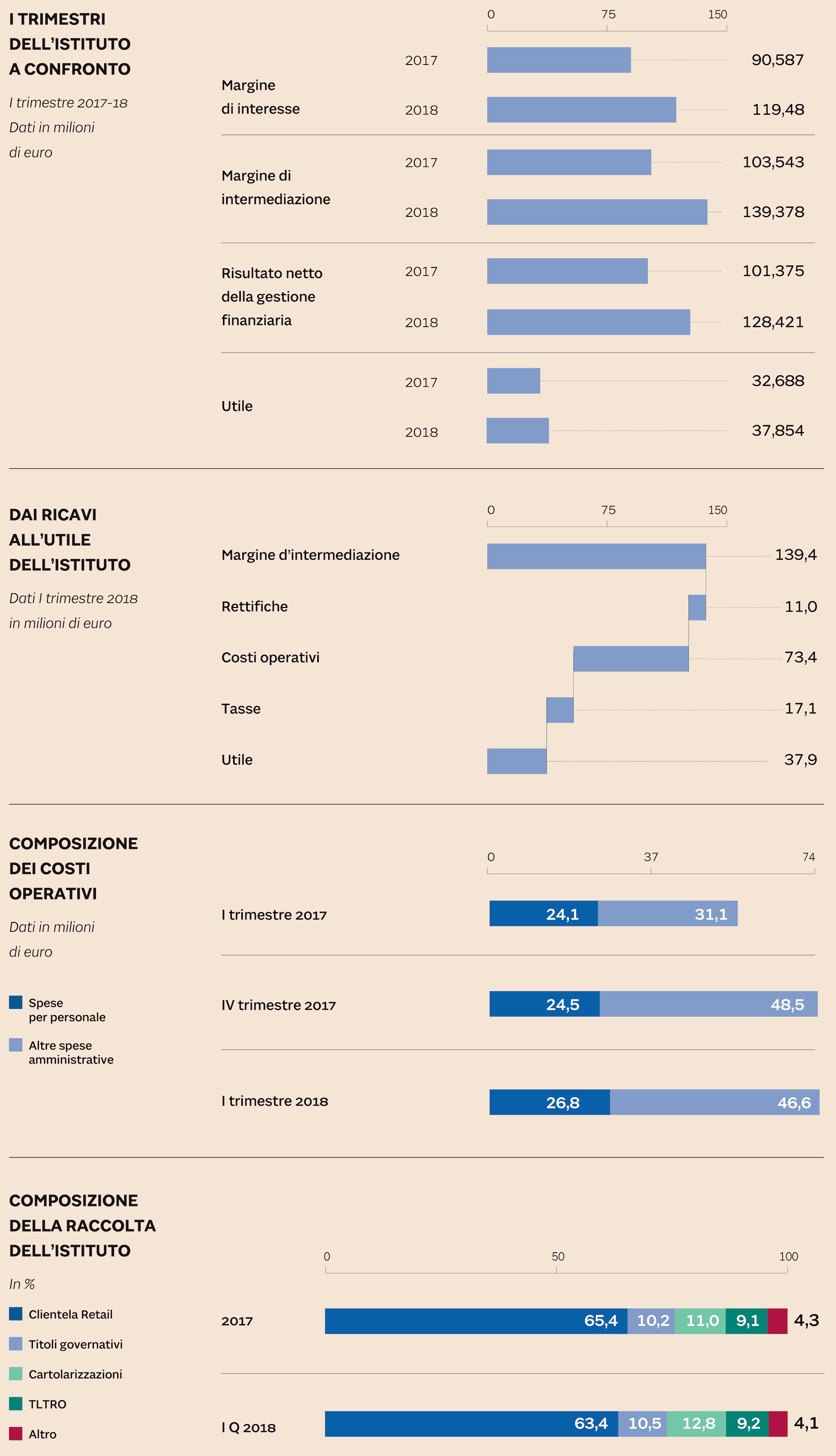

Fin qui alcune considerazioni sull’attività con gli Npl. Quale, invece, l’andamento del bilancio aziendale? Nel primo trimestre del 2018 l’istituto ha visto il margine d’intermediazione e la redditività salire. Un contributo importante lo ha dato proprio il settore dei “Non perfoming loan”. Cioè: l’area dedicata all’acquisizione e trasformazione dei crediti “non paganti” in piani sostenibili di rientro. Ebbene: il risultato reported della gestione finanziaria degli Npl si è assestato a 65,1 milioni rispetto ai 30,5 milioni di un anno prima. Il dato normalizzato (più significativo) è anch’esso in rialzo del 49% .

Dagli Npl al settore imprese. In quest’area Banca Ifis ricomprende diverse attività: dall’erogazione di crediti commerciali (soprattutto per le Pmi) al leasing fino al corporate banking e ai crediti fiscali. Orbene: al 31 marzo 2018 il margine d’intermediazione è salito del 10,9%; il risultato netto della gestione finanziaria, invece, è sceso dell’1%. Quest'ultimo andamento, inevitabilmente, fa storcere il naso al risparmiatore. Il dubbio è che possa sussistere una problematica strutturale, magari conseguente al rischio d’esecuzione dell’M&A su Ge Capital Interbanca, che può impattare la redditività del settore. Banca Ifis rigetta il dubbio. Si tratta innanzitutto, è la spiegazione, di un evento una tantum. Un fattore che riguarda Interbanca ma con una valenza solo contabile, peraltro positiva. Cioè: al momento dell’acquisizione della banca, ormai efficacemente integrata, i suoi attivi sono stati iscritti ad un valore calcolato sui flussi di cassa attesi. Le stime prudenziali, afferma sempre Banca Ifis, sono risultate inferiori alla realtà. Questo ha comportato, a fine del primo trimestre 2017, un valore eccezionale di riprese sui prestiti che rende non confrontabili i due quarter. Al netto dell’evento una tantum, aggiunge il gruppo, il costo del rischio di credito nel settore imprese è calato. Quindi, conclude l’istituto, non c’è alcuna particolare preoccupazione.