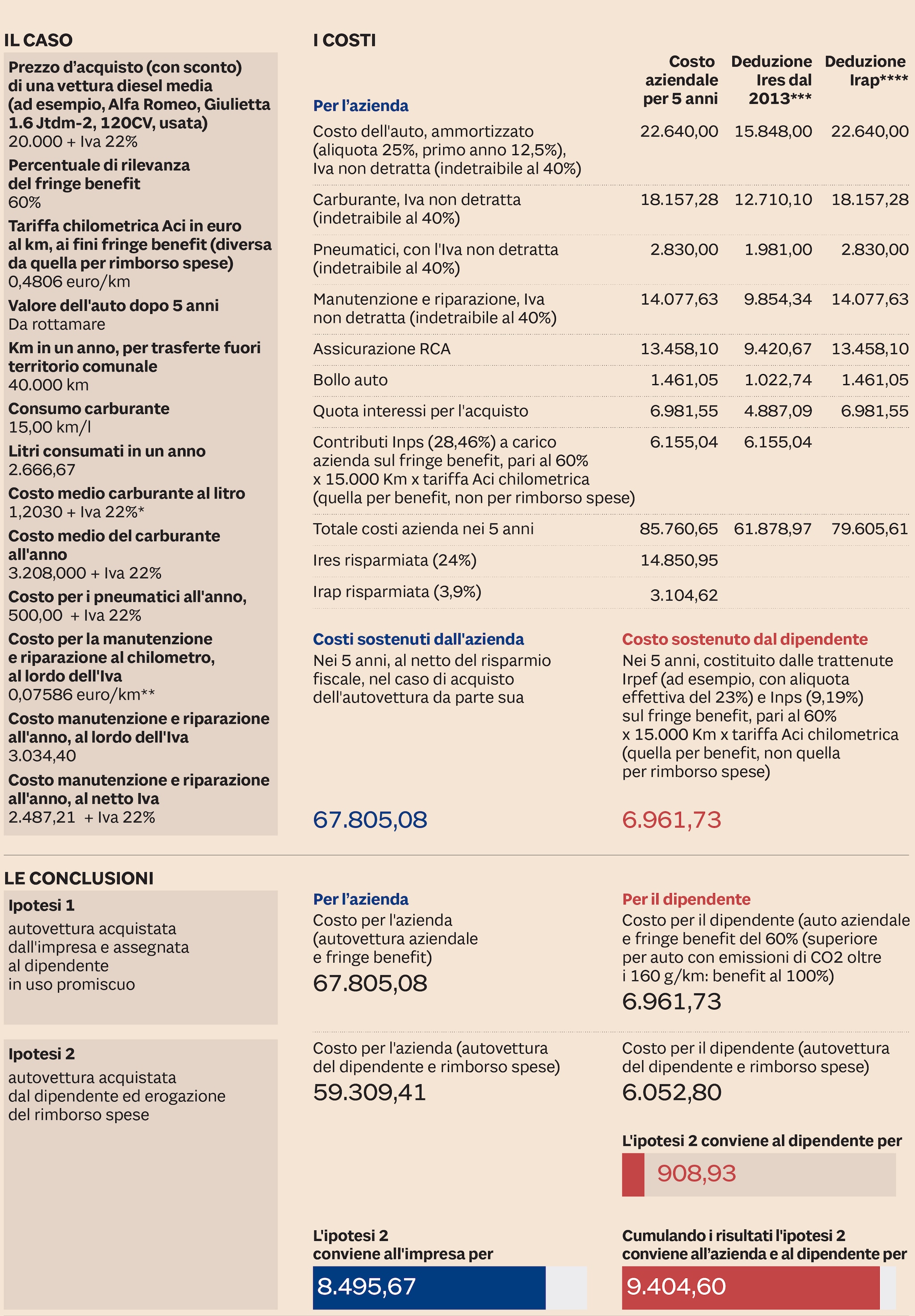

Già dal 2013 la deducibilità e la detraibilità dei costi di acquisizione e manutenzione dell’auto aziendale avevano penalizzato questa, come emerse dalle stime pubblicate sul Sole 24 Ore del 31 luglio 2012 su una percorrenza di 40mila chilometri all’anno per lavoro per cinque anni (cosa che fa ipotizzare che al termine del periodo il valore residuo del mezzo sia zero): i rimborsi chilometrici non erano toccati dalla stretta e restarono integralmente deducibili e detraibili (come sono a tutt’oggi). Ma il dipendente ci avrebbe perso 500 euro, oltre alla possibilità di circolare su un’auto fornita dall’azienda, cosa gratificante per molti.

Ora lo stesso calcolo, su una vettura di costo analogo, dice che ha convenienza anche il dipendente. Anche senza contare che storicamente il rimborso chilometrico si presta ad abusi (del dipendente stesso e dell’azienda che volesse retribuirlo parzialmente in nero), anche adesso che si sono diffuse le scatole nere e non c’è più la tradizionale carta carburante.

COSTI A CONFRONTO

(*) Fonte: Mise al 28 ottobre 2019; (**) Stima Aci del costi chilometrici per i rimborsi spese, max 20 cavalli fiscali; (***) 70%; (****) auto inerente, circolari 16 luglio 2009, n. 36/E e 22 luglio 2009, n. 39/E

Le cifre in tabella sono riferite al caso in cui l’auto aziendale genera un reddito in natura. Non cambierebbe molto se il dipendente, per evitare di farsi tassare il reddito in natura, si facesse applicare una corrispondente trattenuta in busta paga, per rimborsare al datore di lavoro la quota di uso privato del mezzo (opzione prevista dal Tuir).

Certo, durante l’iter parlamentare la norma potrebbe essere addolcita o rinviata, rimettendo in discussione l’esito di questi calcoli: ci sono state dichiarazioni possibiliste anche di esponenti di governo.

Non solo. I calcoli si riferiscono all’ipotesi di un’auto che sia davvero utilizzata in larga prevalenza come bene strumentale: 40mila chilometri annui percorsi per lavoro sono tanti, molti di più rispetto a chi sfrutta la vettura aziendale come benefit. In questo caso, le trasferte di lavoro sono poche e i relativi rimborsi percepiti dal lavoratore sono molto inferiori. Quindi non contribuirebbero in misura significativa all’investimento per acquistare in proprio l’auto (le tariffe chilometriche Aci utilizzate per i rimborsi comprendono non solo i costi del carburante, ma anche la manutenzione e la svalutazione del mezzo nel tempo, quindi hanno anche lo scopo di ricostituire - in proporzione all’uso lavorativo - il capitale impiegato dal lavoratore per acquisire la vettura).