A2A rimodula il mix delle fonti. La scommessa sulle rinnovabili

di Vittorio Carlini

5' di lettura

5' di lettura

Rimodulare il mix delle fonti energetiche del gruppo. In particolare spingendo sulle rinnovabili. Poi: proseguire gli investimenti nelle reti per (anche) aumentare la quota di business regolato o quasi regolato. Ancora: accelerare nel settore ambiente. Infine: continuare l’incremento dei clienti nel libero mercato. Sono tra le priorità di A2A, che dal luglio scorso consolida integralmente Acsm-Agam, a sostegno del suo sviluppo. Si tratta di focus la cui analisi è utile al risparmiatore. Partiamo, allora, dallo sforzo nel settore delle “renewables”.

Il mondo «rinnovabile»

L’utility nella generazione di energia, come indicato nel piano d’impresa 2018-2022 (a breve oggetto d’aggiornamento), punta ad avere maggiore flessibilità e fonti più “green”. Rispetto a quest’ultimo fronte, oltre alla “decarbonizzazione”, si vuole aumentare la nuova potenza installata generata da rinnovabili. Orbene: A2A, sempre nel business plan, ha indicato il target di circa 150 Mega Watt al 2022 da “renewables”. Ad oggi il gruppo, di cui la “Lettera al risparmiatore” ha incontrato i vertici, ha raggiunto un valore di oltre 94 Mega Watt nel fotovoltaico. Di conseguenza non è da escludere che possano individuarsi obiettivi più ambiziosi. Anche perchè, grazie alla stessa jv con la cinese Talesun, l’attività nei pannelli solari potrebbe essere per A2A commercialmente sostenibile senza sussidi. Con il che la società ha la concreta opzione di partecipare essa stessa allo sviluppo di parchi fotovoltaici. In altre parole: l’espansione nel solare, sempre nel mercato domestico, non è più solo grazie alle acquisizioni; bensì può appoggiarsi alla crescita organica. Ciò detto la strategia guarda anche all’eolico? La risposta in linea di massima è positiva. Seppure, va ricordato,nel comparto del vento le opportunità sono più limitate e la concorrenza è agguerrita.

Loading...

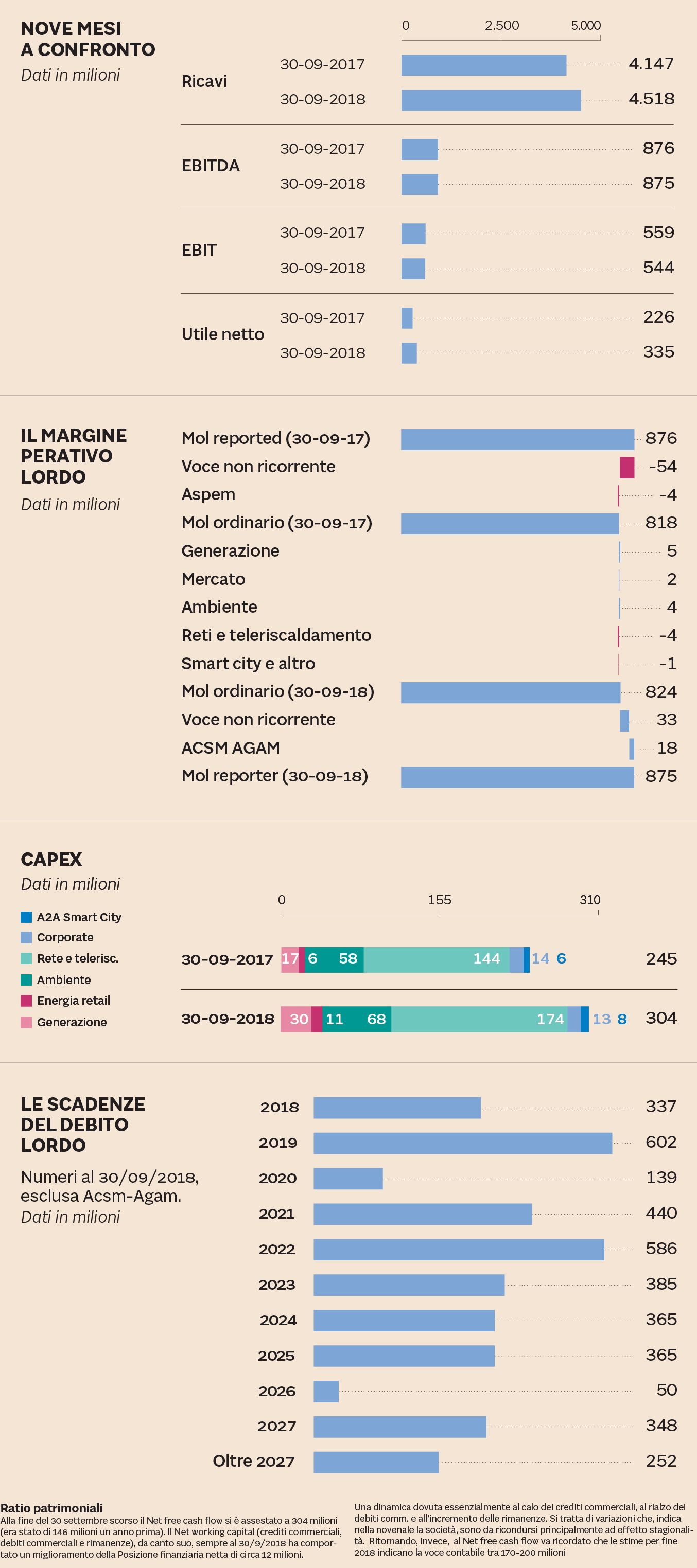

Ma non sono solamente le “renewables”. Altro focus è rappresentato dagli investimenti nelle reti. Un impegno confermato dagli stessi Capex. Gli investimenti nel 2018, al netto dell’M&A, dovrebbero per circa l’21% ricondursi alla Business Unit (BU) dell’ “Ambiente” e per l’11% a quella della “Generazione”. La grande parte, tuttavia, è appannaggio per l’appunto delle reti (intorno al 51%). Si tratta di un impegno articolato su molteplici piani: dal mantenimento e sviluppo del network alla sua digitalizzazione (ad esempio con i contatori “intellingenti”) fino all’efficientamento degli asset. Oltre a ciò il focus è anche finalizzato a stabilizzare, ed incrementare, la Regulated asset base (Rab). Questa, in parole semplici, è il capitale investito regolatorio. Un valore che in linea di massima, da un lato, è costituito dagli investimenti cumulati al netto degli ammortamenti; e che dall’altro, moltiplicato per il costo medio ponderato del capitale investito, costituisce la base per definire i ricavi riconosciuti in tariffa alle utility (A2A compresa). Orbene: nel passato gli impieghi sulle reti elettriche del gruppo erano stati inferiori agli ammortamenti. Con il che si era concretizzata la negativa dinamica del calo della Rab elettrica di A2A. Nel 2019 però, afferma la società, il trend si arresta ed è previsto il suo progressivo aumento.

Ciò detto nei primi nove mesi del 2018, dove il gruppo è stato contraddistinto da ricavi e redditività netta consolidati in rialzo (stabile il Mol e in calo l’Ebit), l’Ebitda ordinario della BU “Reti” è diminuito. Un andamento che fa storcere il naso al risparmiatore il quale teme un problema più strutturale. A2A non condivide il timore. Al di là dei minori ricavi ammessi per la distribuzione di gas ed elettricità, dice l’utility, la dinamica è soprattutto legata al teleriscaldamento. Qui, viene spiegato,le quotazioni del gas stesso (cui è indicizzato il teleriscaldamento) hanno impedito di scaricare sul prezzo finale il maggiore costo di produzione legato al rialzo delle quotazioni del carbone e dei diritti d’emissione CO2. Una situazione che, anche a fronte della normalizzazione dei prezzi del gas, deve considerarsi contingente. Non solo, ricorda l’utility. L’impianto di Brescia (a servizio anche del teleriscaldamento) sarà interamente “decarbonizzato” nel medio periodo. Quindi l’utility non vede particolari problemi sul tema in oggetto.

L’acqua pubblica

Al di là delle considerazioni effettuate può, però, proporsi un’ulteriore obiezione. Sempre rispetto alla BU “Reti” è da notare che, nei primi nove mesi del 2018, l’unica contribuzione accrescitiva a livello di Mol ordinario arriva dal ciclo idrico. Cioè: il settore riguardo al quale il M5S ha presentato una proposta di legge per l’acqua pubblica. Si tratta di una mossa, giusta o sbagliata che sia, con un potenziale impatto sull’attività di A2A. Problemi all’orizzonte? L’utility professa ottimismo. Dapprima, spiega il gruppo, il ciclo idrico ha un peso limitato sul suo business. Inoltre, dice la società, la scadenza media delle sue concessioni è in media molto avanti nel tempo. Infine, ricorda sempre l’utility, gli organi pubblici di gestione degli ambiti (Ega) dove è presente A2a già si sono pronunciati a favore del sistema misto nella gestione stessa. Di conseguenza non è percepito alcun particolare rischio su questo fronte.

Brand connect

Loading...